Kwalifikacja: HAN.02 - Prowadzenie działań handlowych

Zawód: Technik handlowiec

Kategorie: Dokumentacja handlowa Magazynowanie i logistyka Rachunkowość i rozliczenia

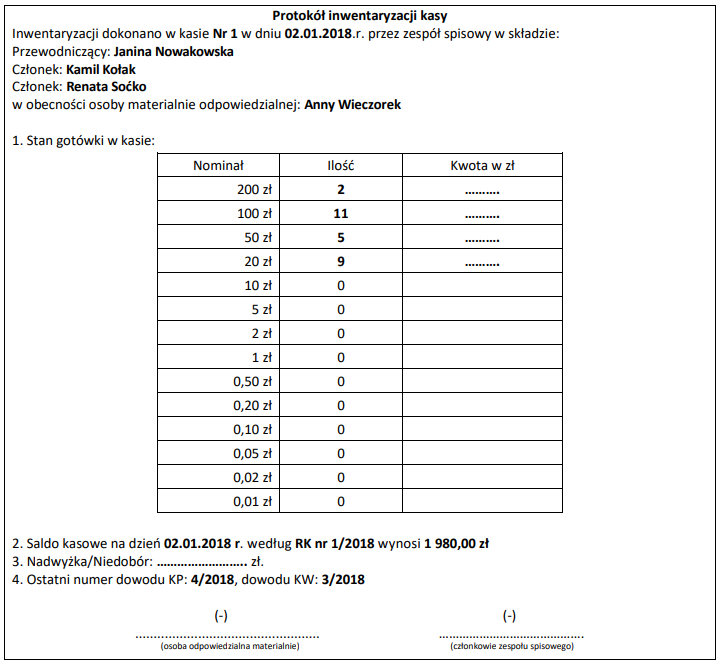

Na podstawie zamieszczonego protokołu, który został sporządzony w trakcie inwentaryzacji gotówki w kasie, stwierdzono

Odpowiedzi

Informacja zwrotna

Odpowiedź "niedobór w kwocie 50,00 zł" jest prawidłowa, ponieważ wynika bezpośrednio z analizy protokołu inwentaryzacji. Po zsumowaniu gotówki w kasie, która wynosi 1930 zł, i porównaniu jej z saldem kasowym wynoszącym 1980 zł, otrzymujemy różnicę w wysokości 50 zł. Taki niedobór wskazuje na niezgodności w kasie, co jest istotne dla prawidłowego prowadzenia ksiąg rachunkowych oraz zachowania transparentności finansowej. W praktyce, każda organizacja powinna regularnie przeprowadzać inwentaryzacje gotówki, aby zidentyfikować potencjalne błędy, oszustwa lub błędne operacje. Dobrym standardem jest stosowanie zasad rachunkowości, które wymagają udokumentowania każdej transakcji oraz przechowywania odpowiednich dowodów, co pozwala na szybką analizę i korektę w razie wystąpienia różnic w bilansie. Oprócz tego, warto również zwrócić uwagę na procedury zabezpieczeń w obiegu gotówki, aby minimalizować ryzyko wystąpienia takich sytuacji w przyszłości.