Kwalifikacja: HAN.02 - Prowadzenie działań handlowych

Zawód: Technik handlowiec

Kategorie: Dokumentacja handlowa Rachunkowość i rozliczenia

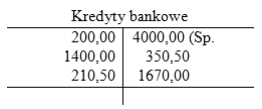

Obrót debetowy na koncie Kredyty bankowe wynosi

Odpowiedzi

Informacja zwrotna

Obrót debetowy na koncie "Kredyty bankowe" wynoszący 1 810,50 jest prawidłowy, ponieważ odpowiada on sumie wszystkich wartości debetowych zapisanych po stronie lewej w tabeli. W praktyce, obliczanie obrotu debetowego jest kluczowe dla analizy płynności finansowej przedsiębiorstwa oraz zarządzania jego zobowiązaniami. Każda transakcja, która wpływa na stan debetowy, powinna być dokładnie dokumentowana i kontrolowana, aby uniknąć nadmiernych zobowiązań wynikających z kredytów. Przykładowo, w przypadku kredytów bankowych, ważne jest regularne monitorowanie obrotów, co pozwala na lepsze zarządzanie finansami firmy oraz podejmowanie świadomych decyzji dotyczących przyszłych inwestycji. Warto także pamiętać, że zgodnie z zasadami rachunkowości, każda transakcja musi być zgodna z obowiązującymi standardami i regulacjami, co zapewnia transparentność i odpowiedzialność finansową.