Kwalifikacja: HAN.02 - Prowadzenie działań handlowych

Zawód: Technik handlowiec

Kategorie: Dokumentacja handlowa Rachunkowość i rozliczenia

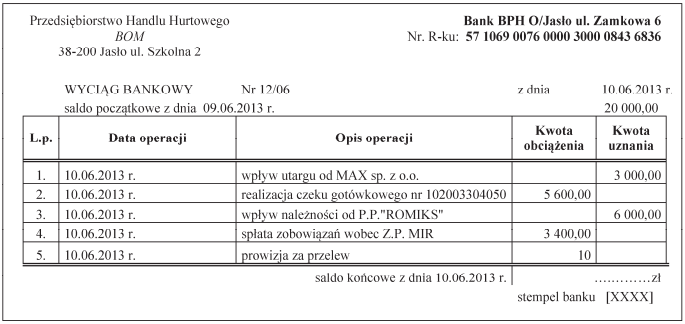

Przedsiębiorstwo Handlu Hurtowego BOM otrzymało wyciąg bankowy nr 12/06 z dnia 10.06.2013 r. Saldo końcowe na rachunku bieżącym wynosi

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź wynika z dokładnego przeliczenia operacji wpływających i wypływających na rachunek bieżący przedsiębiorstwa. Saldo początkowe wynoszące 20 000,00 zł zostało poddane szeregowi operacji, które zmieniły tę kwotę. Wpływ utargu od MAX sp. z o.o. w wysokości 3 000,00 zł zwiększył saldo, podczas gdy realizacja czeku gotówkowego na kwotę 5 600,00 zł oraz spłata zobowiązań wobec Z.P. MIR (-3 400,00 zł) zmniejszyły je. Dodatkowo wpływ należności od P.P. 'ROMIKS' w wysokości 6 000,00 zł znowu zwiększył saldo. Na koniec musimy uwzględnić prowizję za przelew wynoszącą -10,00 zł. Przeprowadzając te operacje w kolejności, otrzymujemy saldo końcowe wynoszące 19 990,00 zł. Takie podejście do obliczania salda jest zgodne z dobrymi praktykami rachunkowości, które wymagają systematycznego prowadzenia ewidencji wszelkich operacji. Umiejętność prawidłowego obliczania salda to kluczowy aspekt zarządzania finansami w każdej firmie, co potwierdzają standardy międzynarodowe dotyczące sprawozdawczości finansowej.