Kwalifikacja: HAN.02 - Prowadzenie działań handlowych

Zawód: Technik handlowiec

Kategorie: Dokumentacja handlowa Rachunkowość i rozliczenia

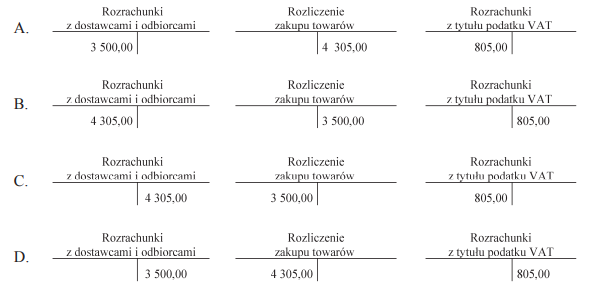

W jaki sposób należy zaksięgować transakcję zakupu lamp sufitowych, udokumentowaną fakturą z odroczonym terminem płatności, o wartości netto 3 500,00 zł, opodatkowanej stawką podstawową VAT 23%?

Odpowiedzi

Informacja zwrotna

Odpowiedź C jest właściwa, bo według zasad rachunkowości, wartość netto przy zakupie lamp sufitowych, na które masz fakturę z odroczonym terminem płatności, musi być ładnie zaksięgowana. Wartość netto to 3 500,00 zł, a VAT przy stawce 23% wynosi 805,00 zł (czyli 3 500,00 zł razy 0,23). To księgowanie wrzucasz na konto 'Rozrachunki z dostawcami i odbiorcami', gdzie łączysz kwotę netto i VAT, co razem daje 4 305,00 zł. VAT zapisujesz na osobnym koncie 'Rozrachunki z tytułu podatku VAT'. To wszystko jest zgodne z ustawą o rachunkowości i międzynarodowymi standardami, które mówią, że trzeba dobrze pokazać zobowiązania w księgach. W praktyce to znaczy, że przy zakupach na odroczony termin musisz zarejestrować zarówno to, co jesteś winien dostawcy, jak i swój obowiązek podatkowy na odpowiednich kontach. Ułatwia to sprawy przy audytach i sprawia, że wszystko jest jasne finansowo.