Kwalifikacja: HAN.02 - Prowadzenie działań handlowych

Zawód: Technik handlowiec

Kategorie: Dokumentacja handlowa Rachunkowość i rozliczenia

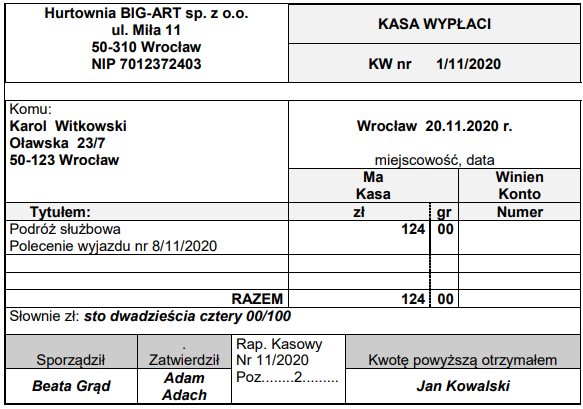

Wskaż dekret operacji gospodarczej udokumentowanej przedstawionym dowodem księgowym wystawionym w związku z wypłatą pracownikowi zaliczki na podróż służbową.

Odpowiedzi

Informacja zwrotna

Właściwa odpowiedź to "Dt Pozostałe rozrachunki z pracownikami 124,00 zł, Ct Kasa 124,00 zł". Jak przy wypłacie zaliczki na wyjazd służbowy, w tym przypadku chodzi o przekazanie pieniędzy pracownikowi, co zwiększa nasze zobowiązania wobec niego. Z praktycznego punktu widzenia, debet na koncie "Pozostałe rozrachunki z pracownikami" pokazuje, że dług rośnie. A zmniejszenie stanu kasy wynika z wypłaty tej zaliczki, stąd zapisywane to jako kredyt na koncie "Kasa". To wszystko musi być zgodne z zasadą podwójnego zapisu w księgowości, co jest mega ważne, żeby wszystkie transakcje były odpowiednio zbilansowane. W praktyce, przykładem może być sytuacja, w której pracownik dostaje zaliczkę na podróż. Ważne, by to dobrze udokumentować w systemie księgowym, żeby uniknąć jakiś nieporozumień.