Kwalifikacja: HAN.02 - Prowadzenie działań handlowych

Zawód: Technik handlowiec

Kategorie: Dokumentacja handlowa Rachunkowość i rozliczenia

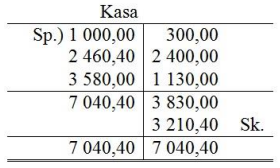

Zgodnie z przedstawionymi zapisami na koncie Kasa, stan gotówki w kasie na koniec okresu wynosi

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to 3 210,40 zł, co potwierdzają zapisane transakcje na koncie "Kasa". Zrozumienie, jak analizować salda końcowe, jest kluczowe w rachunkowości i zarządzaniu finansami. Właściwe obliczenie stanu gotówki na koncie pozwala na dokładne prognozowanie płynności finansowej przedsiębiorstwa. W praktyce, na podstawie dostępnych danych, zawsze należy upewnić się, że uwzględnione są wszystkie przeprowadzane transakcje, w tym przychody, wydatki oraz ewentualne korekty. W analizie tabelarycznej ważne jest zwracanie uwagi na błędy transakcyjne oraz różnice wynikające z rozrachunków. Wówczas osiągnięcie poprawnego salda końcowego staje się bardziej precyzyjne. Dobrym przykładem zastosowania tej wiedzy w praktyce jest regularne przeglądanie i aktualizowanie raportów finansowych, co pozwala na wczesne zidentyfikowanie nieprawidłowości oraz skuteczniejsze planowanie budżetu.