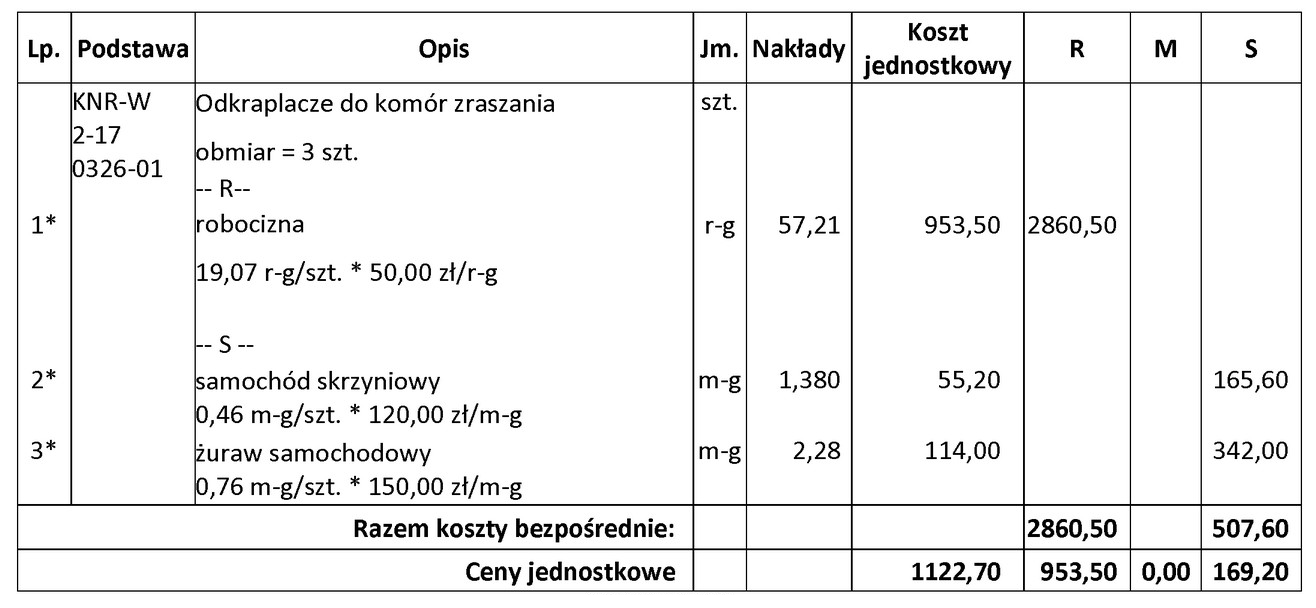

Jednostkowy koszt pracy sprzętu podczas montażu jednego odkraplacza wynosi 169,20 zł, co wynika z podziału całkowitego kosztu pracy sprzętu (507,60 zł) przez liczbę zamontowanych odkraplaczy (3 sztuki). Ta metoda kalkulacji kosztów jest zgodna z powszechnie stosowanymi zasadami rachunkowości kosztów, które podkreślają znaczenie precyzyjnego przypisania kosztów do poszczególnych jednostek produkcyjnych. W praktyce, zrozumienie jednostkowych kosztów jest kluczowe dla efektywnego zarządzania budżetem projektów budowlanych czy inżynieryjnych. Umożliwia to nie tylko oszacowanie całkowitych wydatków, ale także identyfikację potencjalnych obszarów do optymalizacji kosztów. Analizując jednostkowe koszty, inżynierowie mogą lepiej planować zasoby oraz podejmować świadome decyzje dotyczące wyboru sprzętu i strategii montażowych, co jest zgodne z najlepszymi praktykami w branży.

Każda z niepoprawnych odpowiedzi odnosi się do błędnego zrozumienia procesu kalkulacji jednostkowych kosztów pracy sprzętu. Często zdarza się, że osoby przystępujące do takich obliczeń nie uwzględniają całości kosztów związanych z montażem, co prowadzi do zaniżenia kosztów jednostkowych. Na przykład, mogą zignorować dodatkowe wydatki, takie jak czas pracy operatora czy koszt transportu sprzętu do miejsca montażu. Ponadto, podział całkowitego kosztu pracy sprzętu przez liczbę jednostek wykonanych prac, jak w tym przypadku 3 odkraplacze, jest kluczowy. Nieprawidłowe obliczenia mogą wynikać także z błędnych założeń dotyczących liczby jednostek lub wysokości kosztów. W branży budowlanej oraz inżynieryjnej, kluczowe jest precyzyjne określenie jednostkowych kosztów, aby uniknąć niedoszacowania budżetu projektu. Wiedza na temat kalkulacji kosztów nie tylko wpływa na finansowe aspekty projektów, ale także na ich efektywność operacyjną oraz zadowolenie klientów. Właściwe podejście do takich obliczeń jest zgodne z fundamentalnymi zasadami zarządzania projektami, które podkreślają znaczenie realistycznego planowania i monitorowania kosztów.