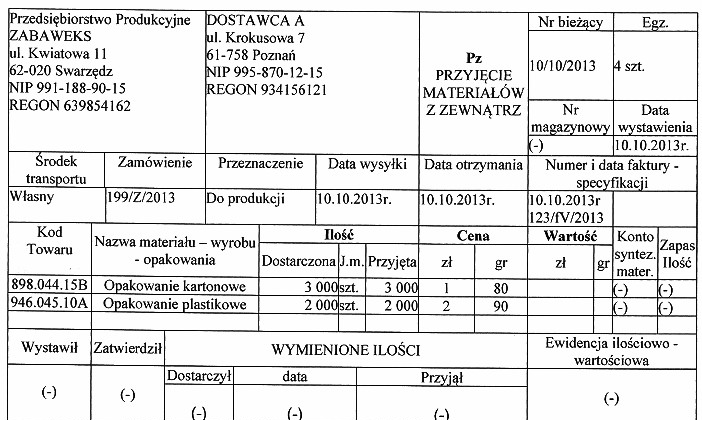

Wartość przyjętych towarów do magazynu wynosząca 11 200 zł została obliczona w oparciu o zasady rachunkowości, które sugerują, że wartość magazynowa powinna odzwierciedlać rzeczywiste koszty nabycia towarów. Obliczenie to polega na pomnożeniu ilości towarów przez ich cenę jednostkową, co daje łączną wartość, która następnie jest rejestrowana w księgach rachunkowych. Przykładowo, jeśli przyjęto 100 sztuk towaru w cenie 112 zł za sztukę, to całkowita wartość wyniesie 11 200 zł. Taki sposób kalkulacji jest zgodny z międzynarodowymi standardami rachunkowości (MSR), które zalecają, aby wartość aktywów była określana na podstawie kosztów historycznych. Prawidłowe ustalenie wartości przyjętych towarów jest kluczowe dla rzetelności sprawozdań finansowych oraz zarządzania zapasami, co ma istotne znaczenie dla podejmowania decyzji biznesowych.

Niepoprawne wybory dotyczące wartości przyjętych towarów mogą wynikać z kilku powszechnych błędów myślowych oraz nieprawidłowych założeń. Wiele osób może mylnie oceniać wartość magazynową, ignorując zasady rachunkowości dotyczące ustalania kosztów. Na przykład, wybór wartości 13 776 zł może sugerować nieprawidłowe uwzględnienie dodatkowych kosztów, takich jak koszty transportu lub cła, które jednak nie powinny być dodawane do wartości przyjętych towarów w momencie ich przyjęcia do magazynu. Z kolei wartość 5 800 zł oraz 5 400 zł mogą być efektem nieprawidłowego pomnożenia ilości towarów przez ich cenę jednostkową, co sugeruje brak staranności w obliczeniach. Wartości te nie odzwierciedlają także rzeczywistych cen jednostkowych, co może prowadzić do błędnych decyzji w zarządzaniu zapasami. Ponadto, wybór wartości 11 200 zł jako nieprawidłowej odpowiedzi może wskazywać na brak zrozumienia mechanizmu kalkulacji wartości towarów, co jest kluczowe dla prawidłowego prowadzenia księgowości. W praktyce, stosowanie odpowiednich narzędzi, takich jak oprogramowanie do zarządzania zapasami, może pomóc w dokładnym obliczaniu wartości przyjętych towarów oraz unikaniu powszechnie popełnianych błędów.