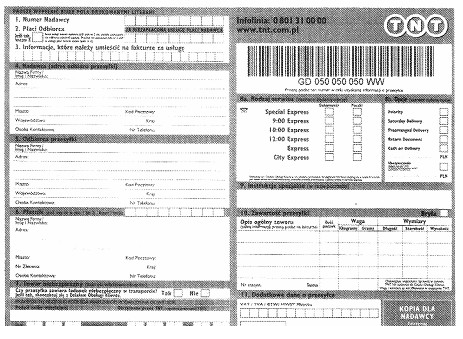

Dokument przedstawiony na zdjęciu to list przewozowy, który jest kluczowym elementem procesu transportowego. Zawiera on istotne informacje dotyczące nadawcy i odbiorcy, co umożliwia identyfikację stron transakcji. Lista szczegółów dotyczących przesyłki, takich jak rodzaj towaru, jego ilość oraz warunki transportu, są niezbędne do prawidłowego zarządzania logistyką. Standardy branżowe, takie jak normy ISO dotyczące logistyki, podkreślają znaczenie dokumentacji przewozowej w zapewnieniu przejrzystości i efektywności procesów dostaw. W praktyce, list przewozowy może być używany jako dowód nadania przesyłki i jest podstawą do wyliczenia kosztów transportu. W przypadku reklamacji lub problemów z dostawą, list ten stanowi kluczowy dokument, który może pomóc w wyjaśnieniu sytuacji. Dobrą praktyką jest także archiwizowanie kopii listu przewozowego, co wspiera procesy audytowe oraz kontrolę jakości w zarządzaniu łańcuchem dostaw.

Wybór odpowiedzi takich jak rachunek uproszczony, faktura VAT czy nota korygująca, może wynikać z nieporozumienia dotyczącego różnic pomiędzy tymi dokumentami a listem przewozowym. Rachunek uproszczony, jak sama nazwa wskazuje, jest stosunkowo prostym dokumentem księgowym, który nie zawiera szczegółowych informacji o przesyłce ani o transporcie. Jego główną rolą jest uproszczenie procesu wystawiania faktur, co nie ma nic wspólnego z transportem towarów. Faktura VAT jest natomiast dokumentem potwierdzającym dokonanie transakcji sprzedaży i zawiera informacje o podatku VAT, ale nie obejmuje szczegółów przewozowych i nie jest używana w procedurach logistycznych. Nota korygująca jest dokumentem, który służy do wprowadzenia zmian do wcześniej wystawionej faktury, korygując błędy, ale również nie jest związana z procesem przewozu. Typowe błędy myślowe prowadzące do takich wyborów mogą obejmować mylenie funkcji dokumentów lub brak znajomości ich przeznaczenia w praktyce biznesowej. Zrozumienie różnic pomiędzy tymi dokumentami oraz ich roli w procesie logistycznym jest kluczowe dla prawidłowego zarządzania przepływem towarów i informacji.