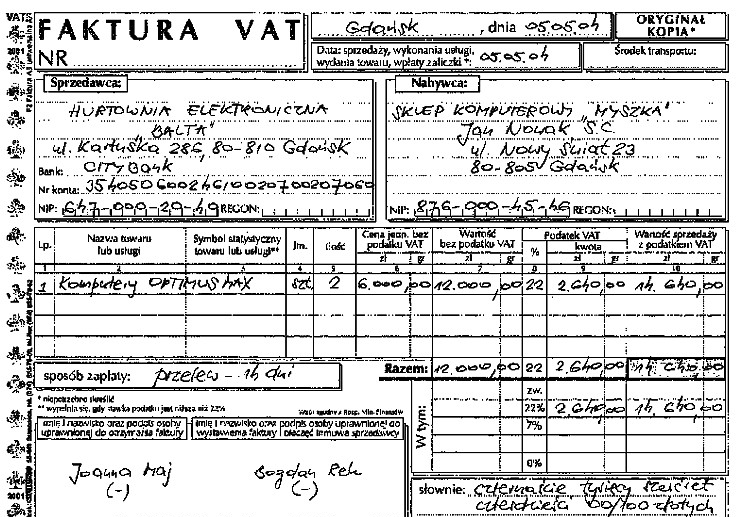

Kopia faktury VAT pełni istotną rolę jako dokument księgowy, który potwierdza dokonanie transakcji między hurtownią a sklepem komputerowym. Działa ona jako dowód sprzedaży, który pozostaje w archiwum sprzedawcy, czyli hurtowni, co jest zgodne z zasadami prowadzenia ksiąg rachunkowych. Warto zauważyć, że każdy sprzedawca ma obowiązek przechowywać kopie wystawionych przez siebie faktur przez określony czas, co jest regulowane przepisami prawa podatkowego. Kopia faktury może być wykorzystywana w przypadku kontroli skarbowej, jako dowód na dokonanie legalnej sprzedaży. Przykładem zastosowania tej wiedzy może być sytuacja, w której hurtownia musi udowodnić, że sprzedaż została zrealizowana zgodnie z obowiązującymi przepisami, a także w celu uzyskania odliczeń VAT. Posiadanie kompletu dokumentów księgowych, w tym kopii faktur, jest także istotne w kontekście audytów wewnętrznych oraz zewnętrznych, które mają na celu weryfikację zgodności z zasadami rachunkowości i przepisami podatkowymi.

Odpowiedzi wskazujące na klienta, odbiorcę lub przewoźnika jako miejsce przechowywania kopii faktury nie uwzględniają kluczowych aspektów obiegu dokumentacji w procesie sprzedaży. Klient, którym w tym przypadku jest sklep komputerowy, otrzymuje oryginał faktury, co oznacza, że to właśnie on ma obowiązek przechowywania tego dokumentu w celach ewidencyjnych. Odbiorca, z kolei, to termin, który zazwyczaj odnosi się do podmiotu, który dokonuje zakupu, co w kontekście faktury również nie jest adekwatne, ponieważ to sprzedawca, czyli hurtownia, jest odpowiedzialna za wystawienie i przechowywanie kopii faktury. Nie można również mylić roli przewoźnika; jego zadaniem jest transport towarów, a nie zarządzanie dokumentacją sprzedaży. Tego typu błędne interpretacje mogą wynikać z braku znajomości zasad obiegu dokumentów w transakcjach handlowych oraz mylnego założenia, że wszystkie strony transakcji mają równą odpowiedzialność za przechowywanie dokumentów. W praktyce, koordynacja dokumentacji księgowej jest kluczowa dla zapewnienia przejrzystości operacji gospodarczych oraz zgodności z regulacjami podatkowymi, co jest istotnym elementem profesjonalnego zarządzania finansami w przedsiębiorstwie.