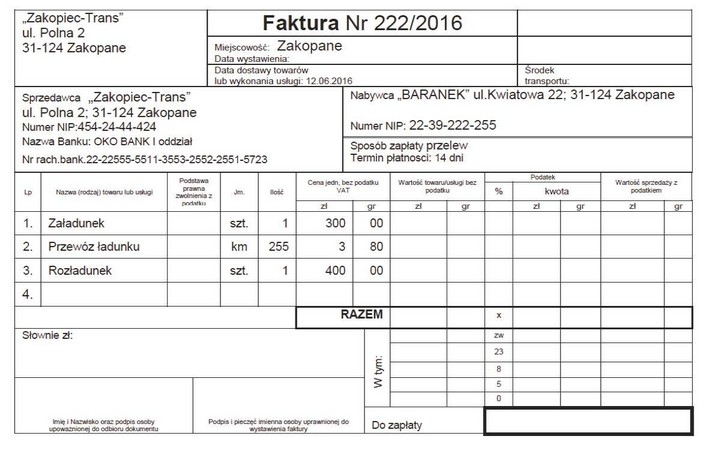

Obliczanie kwoty podatku VAT jest kluczowym elementem w procesie księgowania usług transportowych. W tym przypadku, aby uzyskać prawidłową kwotę VAT, najpierw obliczamy wartość netto usługi, mnożąc liczbę kilometrów (255 km) przez stawkę 3,80 zł/km, co daje łączną wartość netto 969,00 zł. Następnie, aby obliczyć VAT, stosujemy obowiązującą stawkę 23%. Zatem VAT wynosi 222,87 zł (969,00 zł * 0,23). Znajomość takich obliczeń jest niezbędna nie tylko dla prawidłowego wystawienia faktur, ale również dla zgodności z przepisami prawa podatkowego. W praktyce, poprawne obliczanie i rozliczanie VAT-u jest kluczowe do uniknięcia problemów z organami podatkowymi. Ponadto, w branży logistycznej oraz transportowej, wiedza na temat stawek VAT oraz odpowiednich zasad podatkowych pozwala na optymalizację kosztów oraz efektywne zarządzanie finansami firmy.

Nieprawidłowe odpowiedzi na pytanie o kwotę podatku VAT często wynikają z błędów w zrozumieniu zasad jego obliczania. Przy wyborze 969,00 zł jako odpowiedzi, można spotkać się z powszechnym błędem, polegającym na myleniu wartości netto z wartością VAT. Kwota ta, uzyskana poprzez pomnożenie liczby kilometrów przez cenę za kilometr, rzeczywiście reprezentuje całkowity koszt usługi bez uwzględnienia podatku. W rzeczywistości, wartość ta powinna być jedynie punktem wyjścia do dalszych obliczeń, a nie ostatecznym wynikiem. Wybór 0,88 zł jest również nieuzasadniony, gdyż nie można obliczyć VAT-u na podstawie kwoty, która nie ma odniesienia do wartości netto usługi. Wiele osób popełnia błąd, dzieląc cenę netto przez 100 i mnożąc przez stawkę VAT, co jest niepoprawne w kontekście tego obliczenia. Wybór 1 191,87 zł sugeruje nieporozumienie w zakresie dodawania VAT do wartości netto, co prowadzi do zafałszowania całkowitych kosztów. Zrozumienie, że kwota VAT jest obliczana na podstawie wartości netto, jest kluczowe. W praktyce księgowej, poprawna metodologia obliczania VAT-u nie tylko umożliwia prawidłowe wystawianie dokumentów, ale także stanowi fundament do budowania przejrzystych i zgodnych z przepisami finansów przedsiębiorstwa.