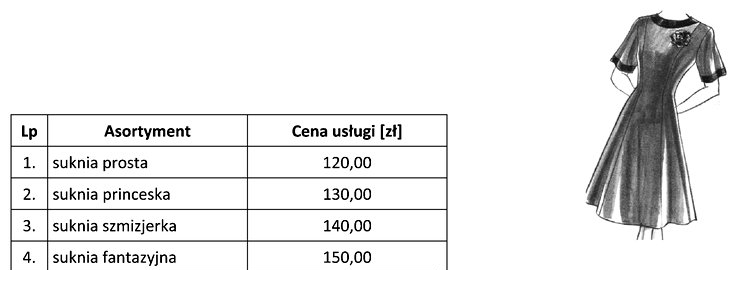

Koszt bezpośredni za wykonaną usługę oblicza się poprzez sumowanie wszystkich wydatków związanych z produkcją sukni. W tym przypadku, zużyto 2,00 m satyny bawełnianej, co przy cenie 30,00 zł za 1 mb daje 60,00 zł. Kolejno, 1,00 m podszewki po 10,00 zł za 1 mb to dodatkowe 10,00 zł. Następnie, zamek kryty w cenie 8,00 zł dopełnia nasze wydatki o 8,00 zł. Zatem, sumaryczny koszt materiałów wynosi 60,00 zł + 10,00 zł + 8,00 zł, co daje 78,00 zł. W przypadku, gdy usługa krawiecka została wyceniona na 130,00 zł, całkowity koszt bezpośredni wyniesie 78,00 zł + 130,00 zł, co daje 208,00 zł. Takie podejście do obliczeń jest zgodne z zasadami rachunkowości zarządczej oraz standardami branżowymi, które podkreślają znaczenie dokładności w kalkulacjach kosztów. W praktyce, znajomość kosztów produkcji jest niezbędna do podejmowania świadomych decyzji dotyczących cen oraz rentowności produktów.

Wybór nieprawidłowej kwoty jako kosztu bezpośredniego za wykonaną usługę może wynikać z kilku typowych błędów myślowych, w tym niewłaściwego zrozumienia składników ceny. Na przykład, jeżeli ktoś obliczył koszty materiałów, ale pominął dodatkowe wydatki związane z usługą krawiecką, może dojść do błędnych wniosków. Czasami, osoby podejmujące decyzje finansowe mogą mylnie zsumować tylko koszty materiałów, co prowadzi do kwoty, która nie odzwierciedla rzeczywistego kosztu produkcji. Istotnym aspektem jest uwzględnienie wszystkich kosztów związanych z produktem, w tym kosztów pracy. Ponadto, nieprecyzyjne obliczenia mogą wynikać z błędów w jednostkach miary lub cenach materiałów. Zrozumienie, jak poszczególne elementy wpływają na całkowity koszt, jest kluczowe w branży odzieżowej. Właściwe podejście do obliczeń pozwala nie tylko na uniknięcie strat finansowych, ale także na lepsze planowanie przyszłych projektów oraz ustalanie konkurencyjnych cen. Warto zwrócić uwagę, że dokładna analiza kosztów jest również niezbędna przy tworzeniu budżetu i prognoz finansowych dla przedsiębiorstw zajmujących się produkcją odzieży.