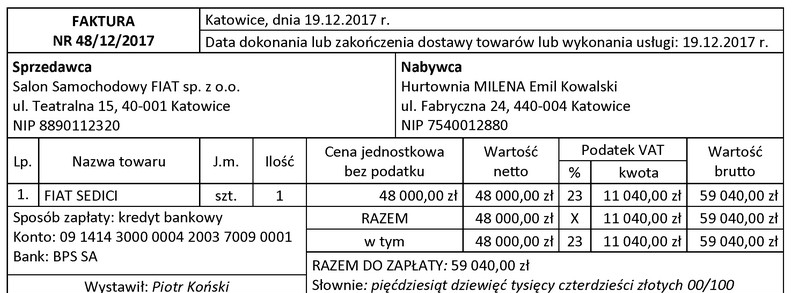

Wybrana odpowiedź, 4 416,00 zł, jest prawidłowa, ponieważ w przypadku zakupu samochodu osobowego używanego zarówno do celów służbowych, jak i prywatnych, podatnik VAT ma prawo do odliczenia 50% naliczonego podatku VAT, jednak nie więcej niż 6 000,00 zł. Zastosowanie proporcji bazowej, która wynosi 80%, pozwala na określenie kwoty, którą można odliczyć. Wartością naliczonego VAT-u na fakturze nr 48/12/2017 było 6 000,00 zł, co oznacza, że 50% tej kwoty wynosi 3 000,00 zł. Następnie, stosując proporcję bazową, otrzymujemy 3 000,00 zł * 80% = 4 800,00 zł. Ponieważ ta kwota jest wyższa niż maksymalne możliwe odliczenie, które wynosi 6 000,00 zł, podatnik może odliczyć 4 800,00 zł. W tym konkretnym przypadku odliczenie zostaje ograniczone do wartości 4 416,00 zł, co jest zgodne z przepisami i praktykami branżowymi. Warto zwrócić uwagę, że właściwe rozliczenie VAT-u w kontekście pojazdów osobowych ma istotne znaczenie dla prawidłowego funkcjonowania firmy oraz uniknięcia potencjalnych problemów z organami skarbowymi.

Wybór nieprawidłowej odpowiedzi wynika z nieporozumienia w kwestii zasad odliczania VAT-u od zakupu samochodów osobowych. Warto zauważyć, że opcja, która wskazuje na odliczenie pełnej kwoty VAT-u, jest błędna, ponieważ polskie prawo ogranicza możliwość odliczenia VAT-u w przypadku pojazdów używanych do celów mieszanych. W tym przypadku, nawet jeśli podatnik miałby zamiar odliczyć 100% podatku VAT, przepisy wyraźnie stanowią, że odliczenie jest ograniczone do 50% naliczonego VAT-u. Dodatkowo, maksymalna kwota, jaką można odliczyć, wynosi 6 000,00 zł, co oznacza, że wszelkie obliczenia powinny uwzględniać ten limit. Błąd polega na niezrozumieniu, że do obliczenia odliczenia należy zastosować proporcję bazową, która w tym przypadku wynosi 80%, co dodatkowo redukuje możliwe do odliczenia kwoty. W związku z tym, pomyłka może wynikać z niewłaściwego obliczenia proporcji lub z braku znajomości przepisów dotyczących odliczeń VAT w kontekście samochodów osobowych. Ważne jest, aby podczas dokonywania takich obliczeń nie tylko znać przepisy, ale także umieć je odpowiednio zastosować w praktyce, tak aby uniknąć błędów, które mogą prowadzić do nieprawidłowych deklaracji podatkowych i potencjalnych konsekwencji ze strony organów skarbowych.