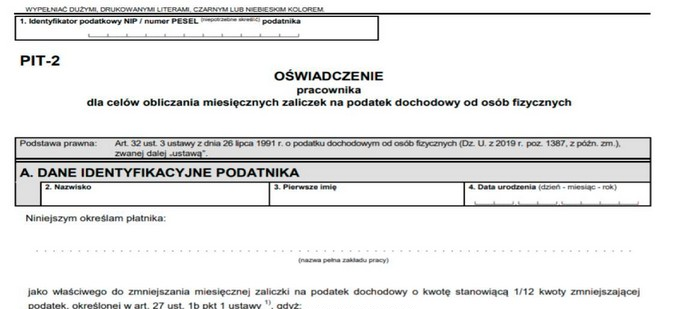

Fragment zamieszczonego oświadczenia jest podstawą do

Odpowiedzi

Informacja zwrotna

Odpowiedź dotycząca zastosowania kwoty wolnej od podatku dochodowego jest prawidłowa, ponieważ formularz PIT-2, który został przedstawiony w dołączonym zdjęciu, umożliwia pracownikom zgłaszanie chęci skorzystania z tego uprawnienia. Kwota wolna od podatku oznacza, że do określonej wysokości dochodów nie jest naliczany podatek dochodowy. Zastosowanie tego rozwiązania prowadzi do obniżenia obciążeń podatkowych, co jest istotne zwłaszcza dla osób o niższych dochodach, którym ten mechanizm może znacznie ulżyć w codziennych wydatkach. Praktyczna aplikacja PIT-2 jest zgodna z przepisami zawartymi w ustawie o podatku dochodowym od osób fizycznych, co czyni go standardem w praktyce płacowej. Warto również zauważyć, że zgłoszenie stosuje się na początku roku podatkowego lub w momencie zatrudnienia, co ma wpływ na wysokość wynagrodzenia netto już od pierwszej wypłaty. Dobrą praktyką jest, aby pracownicy byli świadomi tego mechanizmu i regularnie weryfikowali swoją sytuację podatkową, aby optymalizować swoje obciążenia finansowe.

Wybór odpowiedzi związanej z naliczeniem składek ubezpieczenia zdrowotnego jest błędny, ponieważ formularz PIT-2 nie ma zastosowania w kontekście ubezpieczeń zdrowotnych. Składki ubezpieczenia zdrowotnego są odrębnym zagadnieniem, regulowanym innymi przepisami, które nie mają bezpośredniego związku z kwotą wolną od podatku dochodowego. Podobnie, odpowiedź dotycząca zgłoszenia do ubezpieczenia społecznego nie jest trafna, ponieważ PIT-2 służy jedynie celom podatkowym, a nie społecznym. Właściwe zgłoszenie do ubezpieczeń społecznych odbywa się na podstawie innych formularzy, takich jak ZUS ZUA lub ZUS ZZA, które są wymagane w kontekście ubezpieczeń emerytalnych, rentowych czy wypadkowych. Dodatkowo, ustalenie wymiaru i wysokości urlopu wypoczynkowego również nie ma związku z formularzem PIT-2. Urlop wypoczynkowy oraz jego wymiar regulowane są przez Kodeks pracy oraz przepisy dotyczące urlopów, a nie przez kwestie podatkowe. Typowym błędem w tym przypadku jest mylenie różnych obszarów prawa pracy i prawa podatkowego, co prowadzi do niewłaściwego interpretowania celów i funkcji poszczególnych dokumentów. Kluczowe jest zrozumienie, że każdy formularz ma swoje specyficzne przeznaczenie i nie należy ich mylić, co jest istotne dla prawidłowego zarządzania dokumentacją pracowniczą oraz finansową.