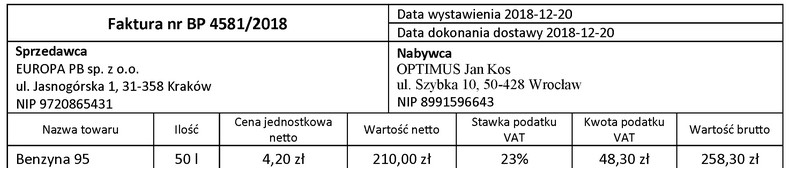

Odpowiedź 234,15 zł jest poprawna, ponieważ zgodnie z ustawą o VAT, w przypadku samochodów wykorzystywanych do celów mieszanych, podatnik może odliczyć jedynie 50% VAT naliczonego na fakturze. Wartość netto paliwa, które Jan Kos zakupił, wynosi 210,00 zł. Na fakturze powinien znaleźć się podatek VAT w wysokości 48,30 zł, co daje łączną kwotę 258,30 zł. Jednak ponieważ pojazd jest używany do celów mieszanych, Jan Kos może odliczyć tylko 50% VAT, co wynosi 24,15 zł. Zatem, do wartości netto dodajemy połowę VAT, co daje 210,00 zł + 24,15 zł = 234,15 zł. Wartości te należy poprawnie wpisać do podatkowej księgi przychodów i rozchodów w kolumnie 13. Praktyka ta jest zgodna z obowiązującymi przepisami i jest kluczowa dla prawidłowego obliczania zobowiązań podatkowych oraz efektywnego zarządzania finansami przedsiębiorstwa.

Wybór innej wartości niż 234,15 zł wynika z błędnego zrozumienia zasad odliczania podatku VAT w kontekście użycia samochodów do celów mieszanych. Odpowiedzi takie jak 210,00 zł i 258,30 zł mogą sugerować niepełne zrozumienie różnicy pomiędzy wartością netto a wartością brutto zakupu. W przypadku samochodów wykorzystywanych do celów mieszanych, nie można w pełni odliczyć VAT, co jest kluczowym aspektem, który należy uwzględnić. Odpowiedź 210,00 zł odzwierciedla jedynie wartość netto inwestycji, jednak nie uwzględnia odliczenia VAT w wymaganym zakresie. Z kolei 258,30 zł to pełna kwota brutto, która również nie jest możliwa do wpisania w księdze, ponieważ odliczenie VAT nie może obejmować całego podatku w przypadku mieszanych użyć pojazdu. Typowym błędem myślowym jest mylenie wartości brutto z wartością netto oraz nieznajomość zasad dotyczących odliczeń VAT, co prowadzi do niepoprawnych kalkulacji. Kluczowe jest zrozumienie, że w sytuacji ograniczonego odliczenia VAT, obowiązkiem podatnika jest precyzyjne obliczenie wspomnianego odliczenia i wprowadzenie poprawnej wartości do księgi. W praktyce, błędy takie mogą prowadzić do nieprawidłowego wykazania wydatków w księgach rachunkowych oraz potencjalnych problemów z urzędami skarbowymi.