Kwalifikacja: EKA.05 - Prowadzenie spraw kadrowo-płacowych i gospodarki finansowej jednostek organizacyjnych

Zawód:

Technik rachunkowości

,

Technik ekonomista

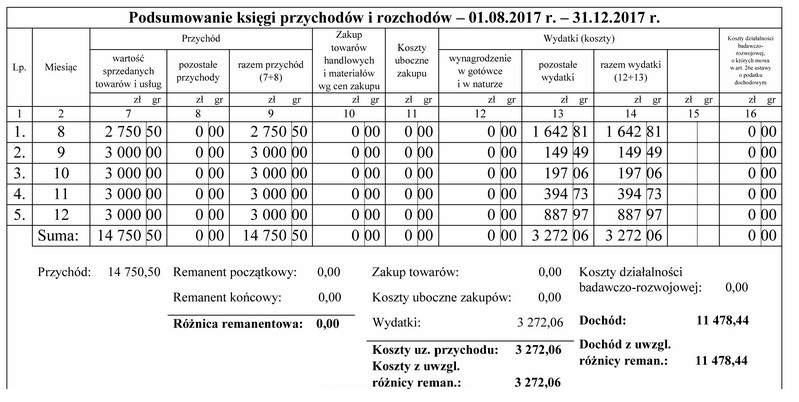

Korzystając z podsumowania księgi przychodów i rozchodów, oblicz podstawę opodatkowania wiedząc, że przedsiębiorca zapłacił za siebie składki:

- na ubezpieczenia społeczne - łącznie 2 999,76 zł,

- na ubezpieczenie zdrowotne, w tym do odliczenia od podatku - łącznie 1 023,96 zł

i w danym okresie nie zaliczał opłaconych za siebie składek na ubezpieczenia społeczne do kosztów w PKPiR.