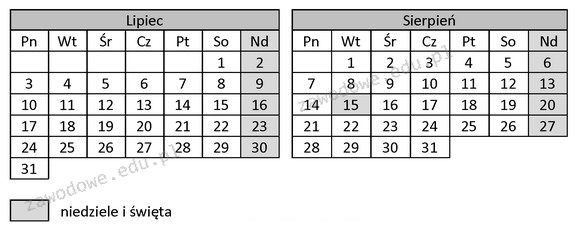

Odpowiedź 21 sierpnia jest prawidłowa, ponieważ zgodnie z polskimi przepisami prawa podatkowego, zaliczka na podatek dochodowy od osób fizycznych za miesiąc lipiec powinna być wpłacona do 20 sierpnia. Warto jednak zauważyć, że jeśli termin ten przypada na dzień wolny od pracy, jak w przypadku 20 sierpnia, która to niedziela, termin płatności automatycznie przesuwa się na najbliższy dzień roboczy, czyli 21 sierpnia. Przykładem zastosowania tej zasady mogą być różne sytuacje w przedsiębiorstwach, gdzie pracownicy odpowiedzialni za księgowość muszą mieć na uwadze dni robocze, aby uniknąć opóźnień w płatnościach. Dodatkowo, dla dobrego zarządzania finansami firmy istotne jest, aby regularnie monitorować terminy płatności podatków, co pozwoli na zachowanie płynności finansowej oraz uniknięcie potencjalnych kar za nieterminowe wpłaty. Warto również podkreślić, że zgodność z przepisami prawa podatkowego jest kluczowym elementem w ocenie stabilności i rzetelności przedsiębiorstwa.

Odpowiedzi, które wskazują 20 sierpnia, 31 lipca lub 31 sierpnia, są niepoprawne z kilku powodów. W przypadku odpowiedzi 20 sierpnia, choć pierwotnie jest to termin płatności, nie uwzględnia on faktu, że przypada on na dzień wolny od pracy, co zgodnie z przepisami prawa podatkowego wymusza przesunięcie na najbliższy dzień roboczy. Odpowiedź 31 lipca jest błędna, ponieważ termin płatności zaliczki na podatek dochodowy za miesiąc lipiec nie może przypadać na koniec lipca, gdyż przepisy nakładają obowiązek dokonania płatności następnego miesiąca, co w tym przypadku oznacza sierpień. Odpowiedź 31 sierpnia jest również mylna, ponieważ nie tylko nie jest dniem roboczym po 20 sierpnia, ale także i termin płatności za lipiec zostałby przekroczony. W takich sytuacjach, typowym błędem myślowym jest niezrozumienie zależności pomiędzy dniami roboczymi a obowiązkami podatkowymi. Istotne jest, aby osoby odpowiedzialne za kwestie podatkowe w firmach miały pełną świadomość przepisów oraz ich interpretacji w kontekście dni wolnych od pracy, co pozwoli na uniknięcie nieprzyjemnych konsekwencji związanych z niewłaściwym ustaleniem terminów płatności.