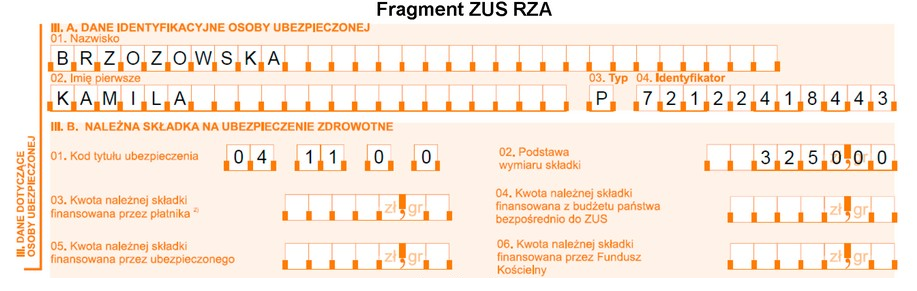

Odpowiedź 292,50 zł jest poprawna, ponieważ składka na ubezpieczenie zdrowotne dla zleceniobiorców wynosi 9% od podstawy wymiaru składki. W tym przypadku podstawa wynosi 3250,00 zł, co po przeliczeniu 9% daje 292,50 zł. Zrozumienie mechanizmu obliczania składek jest kluczowe dla prawidłowego rozliczenia kosztów związanych z zatrudnieniem. W praktyce, dokładne obliczenie składki na ubezpieczenie zdrowotne jest istotne zarówno dla pracodawcy, jak i pracownika, ponieważ wpływa na wysokość świadczeń zdrowotnych przysługujących zleceniobiorcy. Warto również zwrócić uwagę na obowiązujące przepisy prawa pracy i ubezpieczeń społecznych, które regulują te kwestie. Stosowanie się do tych zasad pozwala na uniknięcie problemów z organami skarbowymi oraz zapewnia zleceniobiorcy prawo do korzystania z usług medycznych finansowanych z publicznych środków zdrowotnych.

W przypadku niepoprawnych odpowiedzi, takich jak 317,20 zł, 251,88 zł czy 211,25 zł, warto zwrócić uwagę na kilka kluczowych aspektów dotyczących obliczania składki na ubezpieczenie zdrowotne. Często błędne odpowiedzi wynikają z nieprawidłowego zrozumienia formuły obliczeniowej. Składka zdrowotna to 9% podstawy, a nie 7% czy inna wartość, co może prowadzić do mylnych obliczeń. Ponadto, niektórzy mogą pomylić składki zdrowotne z innymi rodzajami składek, takimi jak składki na ubezpieczenia społeczne, co również przyczynia się do błędnych odpowiedzi. Przykład 317,20 zł może wynikać z błędnego zastosowania stawki lub pomylenia jej z inną kalkulacją. Z kolei 251,88 zł oraz 211,25 zł mogą być wynikiem obliczeń, które nie uwzględniają pełnej podstawy wymiaru. Kluczowym błędem jest również nieuwzględnienie aktualnych przepisów prawnych, które regulują wysokość tych składek, co może prowadzić do nieaktualnych lub mylnych wniosków. Zrozumienie tych zasad i unikanie typowych pułapek obliczeniowych pozwala na prawidłowe ustalanie należnych składek i zapewnienie zgodności z obowiązującymi normami.