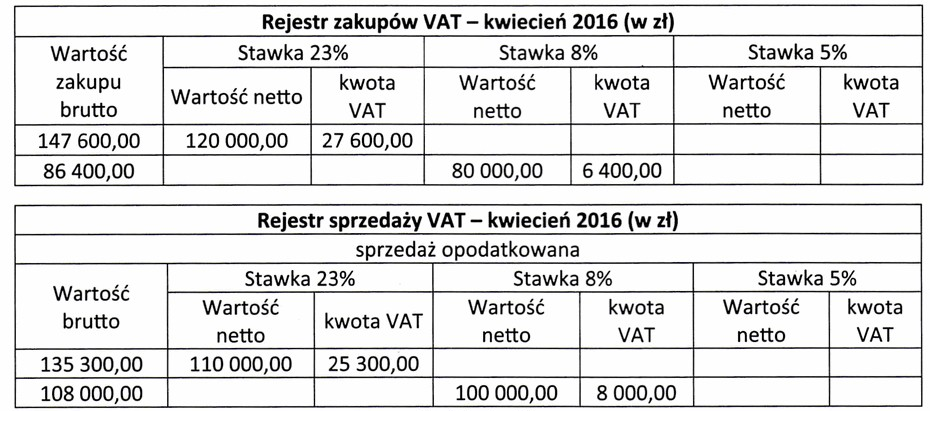

Na podstawie rejestrów zakupu i sprzedaży VAT ustal kwotę podatku VAT do rozliczenia z urzędem skarbowym za kwiecień 2016 roku.

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź, 700,00 zł i jest to podatek VAT do zwrotu, wynika z analizy różnicy między podatkiem VAT naliczonym a należnym. W przypadku, gdy podatek naliczony przewyższa podatek należny, przedsiębiorca ma prawo do zwrotu nadwyżki. Ta zasada jest fundamentalna w systemie VAT, który ma na celu neutralność podatkową dla przedsiębiorstw. W praktyce oznacza to, że firmy mogą ubiegać się o zwrot VAT, gdy zrealizowały zakupy z naliczonym podatkiem, które są wyższe niż VAT, który powinny odprowadzić od swoich sprzedaży. W takiej sytuacji ważne jest, aby prawidłowo dokumentować obie wartości, aby uniknąć problemów w trakcie kontroli skarbowej. Dobrą praktyką jest regularne monitorowanie rejestrów VAT, co pozwala na bieżąco identyfikować sytuacje, w których przedsiębiorstwo może ubiegać się o zwrot. Dodatkowo, przedsiębiorcy powinni być świadomi terminów, w jakich należy złożyć wnioski o zwrot VAT, aby nie stracić możliwości odzyskania podatku.

Podczas analizy odpowiedzi, które nie są prawidłowe, można zauważyć kilka typowych błędów w interpretacji zasad dotyczących rozliczania podatku VAT. Odpowiedzi sugerujące, że kwota do zapłaty wynosi 2 300,00 zł lub 1 600,00 zł, oraz te, które mówią o zwrocie VAT w wysokości 700,00 zł, wskazują na nieprawidłowe zrozumienie relacji między podatkiem naliczonym a podatkiem należnym. W systemie VAT, podatek naliczony to ten, który przedsiębiorca ma prawo odliczyć od podatku należnego, a różnica między nimi decyduje o tym, czy występuje obowiązek zapłaty podatku, czy też prawo do zwrotu. Często błędnie zakłada się, że każda transakcja sprzedaży automatycznie wiąże się z koniecznością zapłaty VAT, co nie jest prawdą, zwłaszcza gdy na etapie zakupów naliczony podatek przewyższa należny. Przykładowo, w przypadku transakcji, gdzie podatek naliczony jest wyższy, ważne jest uwzględnienie wszystkich relevantnych faktur i zapisów w rejestrze VAT, aby prawidłowo ustalić saldo podatku. Nieprawidłowe podejście do obliczeń VAT może prowadzić do błędów w dokumentacji podatkowej oraz potencjalnych sankcji ze strony urzędów skarbowych. Przedsiębiorcy powinni być dobrze zaznajomieni z zasadami odliczania VAT, aby unikać takich nieporozumień oraz skutecznie zarządzać swoimi zobowiązaniami podatkowymi.