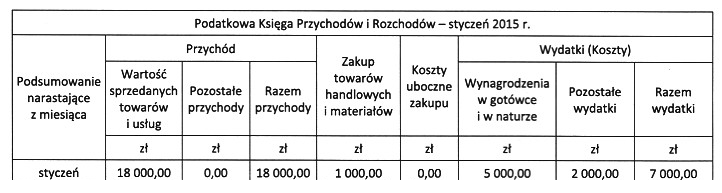

Odpowiedź, którą wybrałeś, jest poprawna. W celu ustalenia miesięcznej zaliczki na podatek dochodowy, należy uwzględnić przychody, koszty oraz składki na ubezpieczenia zdrowotne. Zgodnie z przedstawionymi danymi, przychody wyniosły 18 000,00 zł, a koszty 8 000,00 zł. Dochód, który jest podstawą do obliczenia podatku, wynosi zatem 10 000,00 zł. W przypadku podatku liniowego, stawka wynosi 19%, co oznacza, że podatek dochodowy przed odliczeniem składek zdrowotnych wynosi 1 900,00 zł. Po odliczeniu składki zdrowotnej (232,85 zł), podatek wynosi 1 667,15 zł. W praktyce, przy zaokrąglaniu do pełnych złotych, uzyskujemy kwotę 1 667,00 zł. Zastosowanie odliczenia składek zdrowotnych jest zgodne z przepisami prawa podatkowego i stanowi istotny element obliczeń w przypadku osób prowadzących działalność gospodarczą. Ważne jest, aby przedsiębiorcy byli świadomi, jak takie obliczenia wpływają na ich zobowiązania podatkowe oraz jak prawidłowo stosować częściowe odliczenia w swoim rozrachunku podatkowym.

W przypadku wyboru błędnej odpowiedzi, warto zrozumieć, jakie kroki były kroki błędne w obliczeniach. Na początku, istotne jest rozróżnienie między przychodami a kosztami uzyskania przychodów. W analizowanym przypadku, przychody wyniosły 18 000,00 zł, a koszty 8 000,00 zł, co daje dochód równy 10 000,00 zł. Warto zauważyć, że niektóre odpowiedzi mogły opierać się na niewłaściwych założeniach dotyczących stawek podatkowych lub błędnego odliczenia składki zdrowotnej. Obliczenie podatku dochodowego rozpoczęto od wyliczenia kwoty 1 900,00 zł, co jest prawidłowe, jednak niektórzy mogli zignorować konieczność odliczenia składki zdrowotnej, co jest kluczowym krokiem. Podatnicy często zapominają o tym, że składka zdrowotna podlega odliczeniu od podatku, co skutkuje kwotą 1 667,15 zł, którą następnie należy zaokrąglić do pełnych złotych. Kluczowym błędem jest także brak zrozumienia mechanizmu opodatkowania liniowego, który wymaga uwzględnienia nie tylko przychodów, ale także rzeczywistych kosztów działalności. Wybierając błędne odpowiedzi, można pomijać te fundamentalne zasady, co prowadzi do niepoprawnych obliczeń, a w konsekwencji do niewłaściwego wywiązywania się z obowiązków podatkowych.