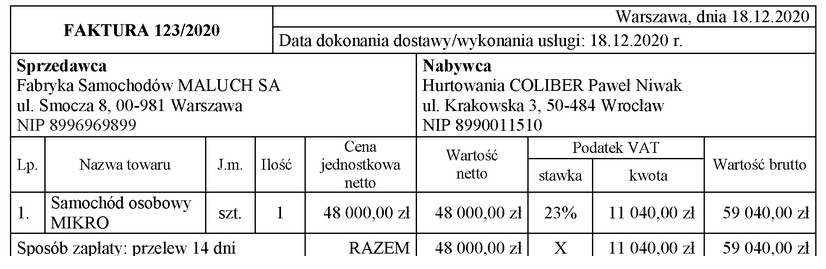

Przedsiębiorca, będący czynnym podatnikiem VAT, dokonując zakupu samochodu osobowego, powinien uwzględnić zarówno wartość netto pojazdu, jak i podatek VAT przy ustalaniu wartości początkowej. W tym przypadku wartość netto wynosi 48 000,00 zł, a podatek VAT wynoszący 11 040,00 zł można częściowo odliczyć, ponieważ samochód będzie wykorzystywany zarówno do działalności gospodarczej, jak i do celów prywatnych. Zgodnie z przepisami, w przypadku używania pojazdu do celów mieszanych, przedsiębiorca ma prawo do odliczenia jedynie 50% VAT, co w tym przypadku daje 5 520,00 zł. Dlatego wartość początkowa samochodu, którą należy przyjąć do ewidencji, wyniesie 53 520,00 zł (48 000,00 zł + 5 520,00 zł). To podejście jest zgodne z zasadami rachunkowości oraz przepisami prawa podatkowego, a jego znajomość jest kluczowa dla prawidłowego prowadzenia ewidencji środków trwałych oraz optymalizacji podatkowej. Ważne jest, aby przedsiębiorcy byli świadomi tych regulacji, ponieważ niewłaściwe ustalenie wartości początkowej może prowadzić do błędów w rozliczeniach podatkowych i ewentualnych konsekwencji finansowych.

Wybór błędnej odpowiedzi na pytanie o wartość początkową samochodu osobowego świadczy o pewnych nieporozumieniach dotyczących przepisów VAT oraz metodologii ustalania wartości środków trwałych. W przypadku zakupu pojazdu do celów mieszanych, kluczowe jest zrozumienie, że przedsiębiorca ma prawo do odliczenia jedynie 50% VAT, a nie całej jego kwoty. Odpowiedzi, które sugerują inne wartości, mogą wynikać z pomyłek w obliczeniach bądź z niewłaściwego oszacowania wartości netto pojazdu. Na przykład, opcja wskazująca na 54 624,00 zł może sugerować, że próbowano uwzględnić VAT w pełnej wysokości lub w inny sposób zniekształcić obliczenia. Warto również zaznaczyć, że zarówno w praktyce księgowej, jak i podatkowej, kluczowe jest stosowanie się do standardów rachunkowości oraz aktualnych przepisów prawnych. Ignorowanie zasad dotyczących odliczeń VAT oraz niewłaściwe kalkulacje wartości początkowej mogą prowadzić do problemów podczas kontroli skarbowych, a w dłuższej perspektywie do poważnych konsekwencji finansowych. Dlatego tak istotne jest, aby przedsiębiorcy dobrze rozumieli mechanizmy ustalania wartości początkowej oraz zasady odliczenia VAT, co pozwoli im nie tylko na prawidłowe ewidencjonowanie, ale również na efektywne zarządzanie finansami firmy.