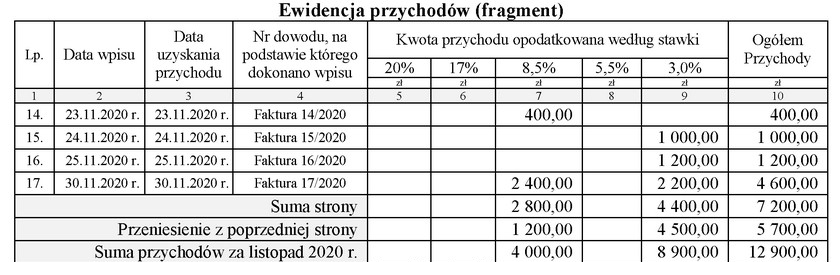

Poprawna odpowiedź to 607,00 zł, co wynika z dokładnego obliczenia ryczałtu od przychodów ewidencjonowanych przedsiębiorcy. W przypadku ryczałtu, istotne jest, aby dokładnie zidentyfikować stawki, które stosuje się do różnych rodzajów przychodów. W tym przypadku przychody opodatkowane stawką 8,5% wynoszą 4 000 zł, co generuje ryczałt w wysokości 340 zł (4 000 zł x 8,5%). Z kolei przychody opodatkowane stawką 3% wynoszą 8 900 zł, co skutkuje ryczałtem równym 267 zł (8 900 zł x 3%). Łącząc te kwoty, uzyskujemy sumę 607 zł. Tego rodzaju obliczenia są kluczowe w praktyce prowadzenia działalności gospodarczej, bowiem pozwalają na prawidłowe ustalenie zobowiązań podatkowych i uniknięcie problemów z urzędami skarbowymi. Zrozumienie mechanizmu opodatkowania ryczałtem może również przyczynić się do lepszego planowania finansowego przedsiębiorstwa, co jest zgodne z dobrymi praktykami w zarządzaniu finansami.

Wybór którejkolwiek z pozostałych kwot jako odpowiedzi na to pytanie może wynikać z niepełnego zrozumienia zasad obliczania ryczałtu od przychodów ewidencjonowanych. Na przykład, wybierając 340,00 zł, można błędnie uznać, że to jedyna kwota opodatkowana stawką 8,5%, ignorując przychody opodatkowane stawką 3%, które znacząco wpływają na całkowity ryczałt. Z kolei wybór 267,00 zł z kolei pomija całkowicie przychody opodatkowane stawką 8,5%. Osoby, które wybierają 607,00 zł jako ryczałt, mogą mieć trudności z rozdzieleniem przychodów według stawek, co jest istotnym elementem w procesie opodatkowania. Aby dokładnie obliczyć ryczałt, kluczowe jest zrozumienie, że każda stawka odnosi się do różnych kwot przychodów, co wymaga precyzyjnego podejścia analitycznego. Niezrozumienie tego procesu może prowadzić do błędnych deklaracji podatkowych, a w dłuższej perspektywie do problemów z prawem podatkowym. Zastosowanie odpowiednich metod obliczeniowych oraz ich poprawne wykorzystanie w praktyce jest podstawą do osiągnięcia sukcesu w prowadzeniu działalności gospodarczej.