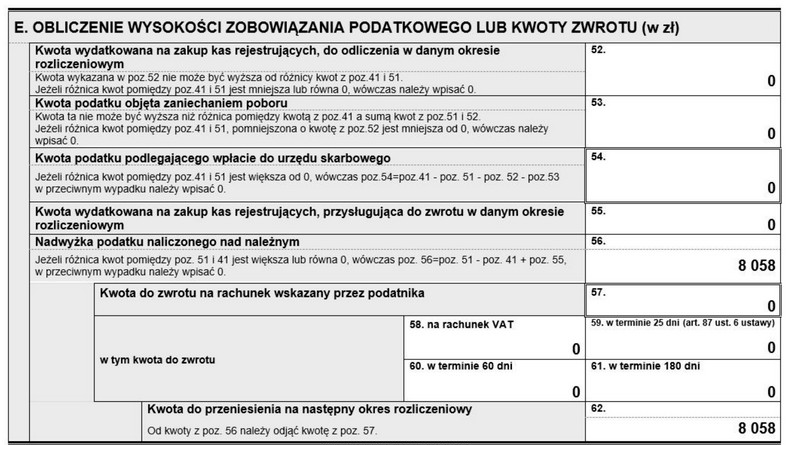

Wykazana w części E deklaracji VAT-7 za maj kwota 8 058,00 zł oznacza dla płatnika podatku VAT

Odpowiedzi

Informacja zwrotna

Kwota 8 058,00 zł wykazana w części E deklaracji VAT-7 jako 'Nadwyżka podatku naliczonego nad należnym' oznacza, że podatnik posiada nadwyżkę VAT, którą może wykorzystać w przyszłych okresach rozliczeniowych. Zgodnie z polskim prawem, jeżeli podatnik nie zdecyduje się na zwrot nadwyżki na rachunek bankowy, kwota ta zostanie przeniesiona na kolejny miesiąc i rozliczona w następnej deklaracji VAT-7. Taki mechanizm jest zgodny z praktykami obowiązującymi w przypadku rozliczeń VAT, które pozwalają na elastyczne zarządzanie nadwyżkami podatkowymi. Przykładowo, jeżeli przedsiębiorca ma nadwyżkę VAT w danym miesiącu, może ją wykorzystać do pomniejszenia przyszłych zobowiązań, co jest korzystne z perspektywy płynności finansowej. Dodatkowo, przenoszenie nadwyżek VAT jest zgodne z zasadami efektywnego zarządzania tym podatkiem, co poprawia kondycję finansową firm.

Odpowiedzi, które mówią o zobowiązaniach wobec urzędów skarbowych, mogą prowadzić do mylnego przekonania, że nadwyżka VAT jest formą kwoty, którą przedsiębiorca musi zapłacić. W rzeczywistości, nadwyżka podatku naliczonego nad należnym oznacza korzyść dla podatnika, a nie jego zobowiązanie. Sposób myślenia, który zakłada, że nadwyżka jest do wpłacenia w terminie, jest nieprawidłowy, ponieważ odnosi się do sytuacji, w której podatnik ma nadwyżkę do odzyskania lub przeniesienia na przyszłość. Odpowiedzi wskazujące na konieczność wpłaty w terminie 25 dni sugerują, że kwota ta jest długiem, co jest fundamentalnym błędem w zrozumieniu mechanizmu rozliczania VAT. Wprowadzenie w błąd poprzez mylenie nadwyżki z zobowiązaniem może prowadzić do negatywnych konsekwencji finansowych i naruszeń w rozliczeniu podatkowym. Zrozumienie tego zagadnienia jest kluczowe, aby uniknąć nieprawidłowości, które mogą skutkować karami czy dodatkowymi kontrolami ze strony urzędów skarbowych. Praktyka pokazuje, że wiele firm boryka się z błędnym klasyfikowaniem takich kwot, co podkreśla potrzebę gruntownego zrozumienia przepisów podatkowych oraz poprawnego ich stosowania w działalności gospodarczej.