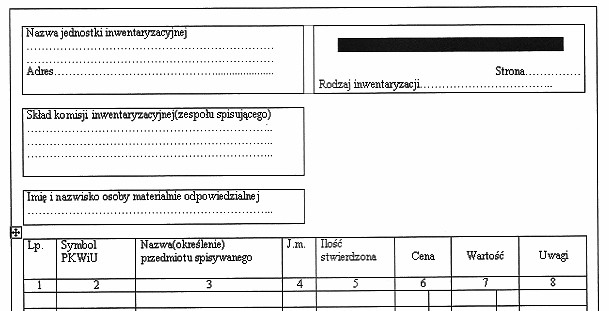

Odpowiedź "arkusz spisu z natury" jest poprawna, ponieważ dokument przedstawiony na zdjęciu odpowiada standardom arkusza inwentaryzacyjnego, który jest kluczowym narzędziem w procesie inwentaryzacji majątku. W arkuszu takim znajdują się istotne informacje, takie jak nazwa jednostki, adres, skład komisji inwentaryzacyjnej oraz dane osoby odpowiedzialnej za mienie. To wszystko jest zgodne z normami określonymi w Ustawie o rachunkowości, która nakłada obowiązek prowadzenia inwentaryzacji. Arkusz spisu z natury służy do wykazywania stanu rzeczywistego posiadanych aktywów, a jego wypełnienie stanowi podstawę do późniejszego weryfikowania zgodności danych księgowych z rzeczywistością. Przykładowo, gdy firma przeprowadza inwentaryzację, tworzy arkusz spisu z natury, aby rzetelnie ocenić wartość swojego majątku oraz zidentyfikować ewentualne straty czy różnice w stanie posiadanych aktywów. Tego rodzaju dokumentacja jest niezbędna do prawidłowego funkcjonowania każdej organizacji i należy do najlepszych praktyk w zarządzaniu majątkiem.

Dokument, który został przedstawiony na zdjęciu, nie może być klasyfikowany jako raport kasowy, kontrolka sprzedaży czy raport fiskalny dobowy, co można wyjaśnić poprzez dokładniejsze zrozumienie funkcji każdego z tych dokumentów. Raport kasowy jest narzędziem służącym do ewidencjonowania operacji gotówkowych, a jego struktura koncentruje się przede wszystkim na przychodach i wydatkach gotówkowych w danym okresie. Z kolei kontrolka sprzedaży jest dokumentem, który ma na celu monitorowanie transakcji sprzedażowych, często wykorzystywana jest w sklepach detalicznych do śledzenia obrotów i analizy sprzedaży. Zawiera dane dotyczące ilości sprzedanych towarów oraz wartości transakcji, co jest całkowicie odmienne od zawartości arkusza spisu z natury. Raport fiskalny dobowy natomiast jest dokumentem, który przedstawia podsumowanie wszystkich transakcji fiskalnych dokonywanych w ciągu jednego dnia, mając na celu obliczenie należnego podatku VAT oraz innych zobowiązań fiskalnych. W przeciwieństwie do arkusza spisu z natury, który jest narzędziem inwentaryzacyjnym, te dokumenty operacyjne nie zawierają specyficznych informacji o stanie posiadanych aktywów ani nie są przeznaczone do inwentaryzacji majątku. Prawidłowe zrozumienie tych różnic jest kluczowe dla efektywnego zarządzania finansami w przedsiębiorstwie oraz przestrzegania przepisów prawa dotyczących rachunkowości.