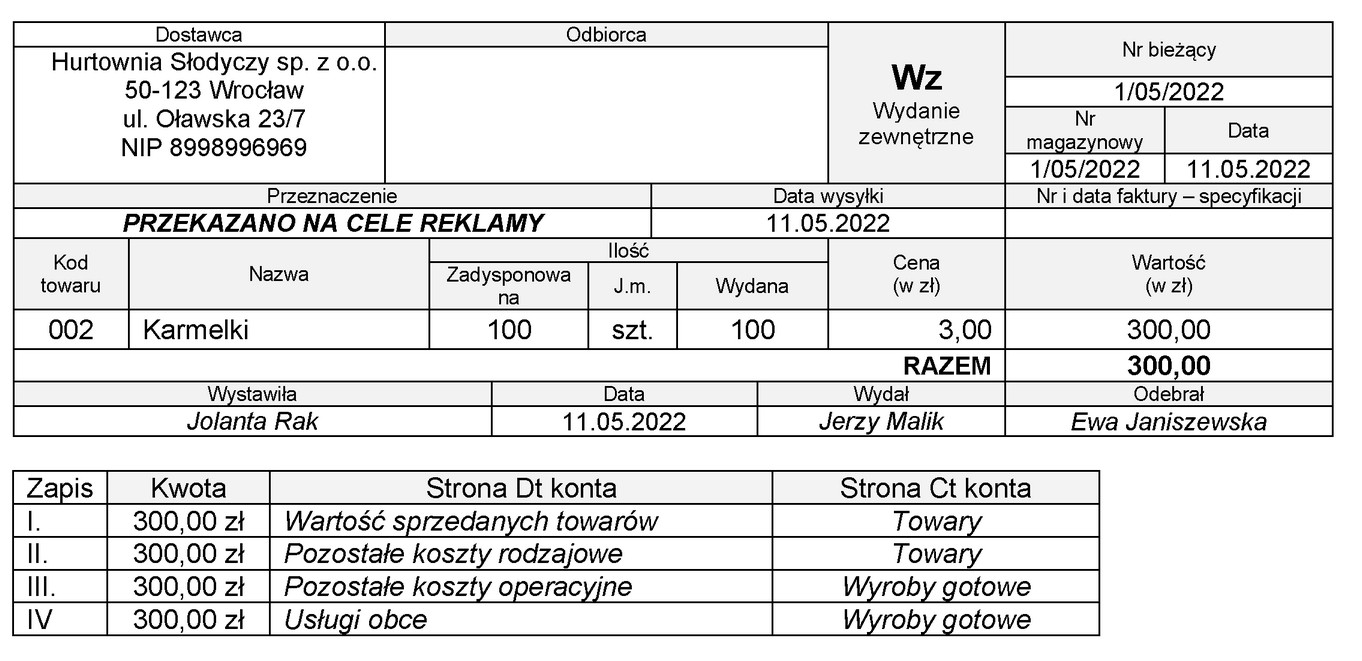

Zapis II. jest prawidłowy, ponieważ hurtownia przekazała nieodpłatnie artykuły z własnego magazynu, co powinno być traktowane jako koszt działalności operacyjnej. W tym przypadku, wydanie towarów na cele reklamowe powinno zostać ujęte jako pozostałe koszty rodzajowe. Księgowanie na stronie Dt konta 'Pozostałe koszty rodzajowe' oraz na stronie Ct konta 'Towary' odzwierciedla realia operacyjne firmy, zgodnie z obowiązującymi standardami rachunkowości. W praktyce, tego typu wydatki są często klasyfikowane jako koszty marketingowe, co jest kluczowe dla określenia rentowności działań promocyjnych. Warto dodać, że zgodnie z ustawą o rachunkowości, przedsiębiorstwa mają obowiązek rzetelnie przedstawiać swoje koszty, aby zapewnić transparentność finansową. Ponadto, poprawne klasyfikowanie kosztów ma znaczenie wpływające na bilans oraz wynik finansowy firmy.

Wybór nieprawidłowego zapisu wskazuje na niepełne zrozumienie zasad rachunkowości oraz ich zastosowania w praktyce. W przypadku przekazywania towarów nieodpłatnie, szczególnie w celach reklamowych, ważne jest, aby odpowiednio zaksięgować takie operacje. Inne odpowiedzi mogą sugerować błędne klasyfikacje. Na przykład, zapisy, które nie uwzględniają kosztów operacyjnych, mogą prowadzić do zafałszowania obrazu sytuacji finansowej firmy. W rachunkowości kluczowe jest, aby wszystkie wydatki były dokładnie klasyfikowane zgodnie z ich rzeczywistym przeznaczeniem. Niepoprawne odpowiedzi często wynikają z pominięcia istotnych detalów dotyczących celów wydania towarów. Zrozumienie, że wydanie towarów na cele reklamowe stanowi koszt, jest fundamentalne. Niezrozumienie tej zasady może prowadzić do sytuacji, w której koszty marketingowe są nieprawidłowo klasyfikowane jako aktywa, co jest sprzeczne z ogólnymi zasadami rachunkowości oraz standardami dobrych praktyk branżowych. W rezultacie, może to wpłynąć na decyzje zarządu dotyczące inwestycji w marketing oraz zrozumienie rentowności kampanii, co jest kluczowe dla dalszego rozwoju firmy.