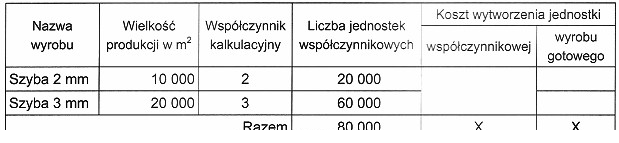

Poprawna odpowiedź to 30 zł i 45 zł, ponieważ aby obliczyć jednostkowy koszt wytworzenia szyb, należy skorzystać z metody kalkulacji kosztów, która uwzględnia całkowite wydatki produkcyjne oraz odpowiednie współczynniki kalkulacyjne dla różnych grubości szyb. Całkowite koszty produkcji wynoszą 1 200 000 zł, które następnie dzielimy przez sumę jednostek współczynnikowych dla szyb o grubości 2 mm i 3 mm. Po podzieleniu, uzyskujemy koszt jednostkowy, który następnie mnożymy przez współczynniki kalkulacyjne, aby otrzymać rzeczywiste koszty produkcji dla tych wyrobów. Przykładowo, w realiach przemysłowych, takie kalkulacje pomagają w efektywnym zarządzaniu kosztami produkcji, co jest kluczowe dla utrzymania konkurencyjności na rynku. Warto również pamiętać, że zgodnie z dobrymi praktykami branżowymi, przeprowadzanie analizy kosztów powinno być regularnie aktualizowane w celu dostosowania się do zmieniających się warunków rynkowych.

Jednostkowy koszt wytworzenia wyrobów gotowych to kluczowy wskaźnik w gospodarce przedsiębiorstwa, który powinien być obliczany w sposób precyzyjny i przemyślany. Wiele osób może popełniać błąd, polegając na niepoprawnych kalkulacjach, co prowadzi do błędnych odpowiedzi. Na przykład w przypadku odpowiedzi, które sugerują, że jednostkowy koszt dla szyb o grubości 2 mm wynosi 15 zł, a dla 3 mm 45 zł, dochodzi do zaniżenia kosztów produkcji. Takie podejście ignoruje realne wydatki związane z procesem produkcji, takie jak koszty surowców, energii czy pracy. Ważne jest, aby zrozumieć, że koszty produkcji są złożone i wymagają przejrzystego podziału na różne kategorie. Dodatkowo, błędne zrozumienie związku między kosztami a ich wpływem na cenę końcową produktu może prowadzić do złych decyzji strategicznych, takich jak niewłaściwe ustalanie cen lub niewłaściwe alokowanie zasobów. W praktyce, każda firma powinna stosować zasady rachunkowości kosztów, które pozwalają na dokładne oszacowanie kosztów jednostkowych, a także ich wpływu na działalność przedsiębiorstwa. Na przykład, przy obliczaniu kosztów jednostkowych, kluczowe jest uwzględnienie nie tylko wydatków bezpośrednich, ale także pośrednich, co jest fundamentalne w kontekście standardów operacyjnych i optymalizacji procesów produkcyjnych.