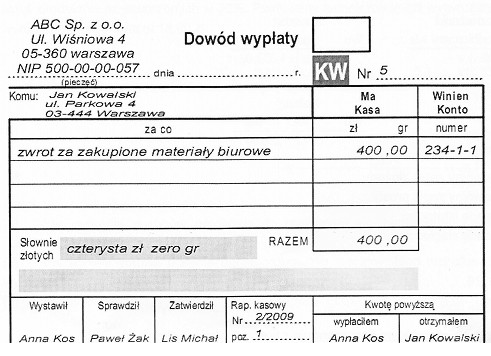

Odpowiedź jest właściwa, ponieważ zgodnie z obowiązującymi przepisami prawa, każdy dokument księgowy powinien zawierać datę wystawienia. Dokumenty takie, jak faktury, dowody wpłaty czy inne dowody księgowe, muszą być odpowiednio uzupełnione, co jest podstawowym wymogiem w celu zapewnienia prawidłowego obiegu dokumentacji oraz weryfikacji transakcji. Brak daty wystawienia na dokumencie, jak w przedstawionym przypadku, może prowadzić do trudności w późniejszym ustaleniu chronologii zdarzeń gospodarczych oraz w przypadku kontrolowania dokumentacji przez organy podatkowe. Przykładami dokumentów, które muszą mieć datę wystawienia, są faktury VAT, które z kolei mają wpływ na termin płatności podatków. Dlatego zawsze należy upewnić się, że data jest poprawnie wpisana w dokumentach, aby uniknąć problemów z audytami oraz zgłaszaniem błędów w księgowości.

Zdarza się, że użytkownicy mylnie interpretują wymogi dotyczące dokumentacji księgowej, co prowadzi do nieprawidłowych odpowiedzi. Kwota wpisana słownie jest istotnym elementem dokumentu, lecz nie może stanowić podstawy do uznania dokumentu za prawidłowy, jeśli brakuje innych kluczowych informacji, takich jak data wystawienia. Data wystawienia jest fundamentalną informacją, która nie tylko odgrywa kluczową rolę w obiegu dokumentów, ale również jest niezbędna do prawidłowego rozliczenia podatkowego. W przypadku dokumentów księgowych, brak daty może rodzić wątpliwości co do prawidłowości transakcji oraz terminu jej realizacji. Zdarza się również, że użytkownicy mylą pojęcia związane z numeracją identyfikacyjną, jak REGON, z innymi wymogami dotyczącymi dokumentacji. Choć numer REGON jest istotny dla identyfikacji podmiotu, brak daty wystawienia jest poważniejszym błędem, który może prowadzić do konsekwencji prawnych. Dobrą praktyką jest zawsze sprawdzanie kompletności dokumentu przed jego zatwierdzeniem, by uniknąć takich problemów. Należy również pamiętać, że odpowiednia dokumentacja jest kluczem do przejrzystości i zgodności operacji gospodarczych z obowiązującym prawem.