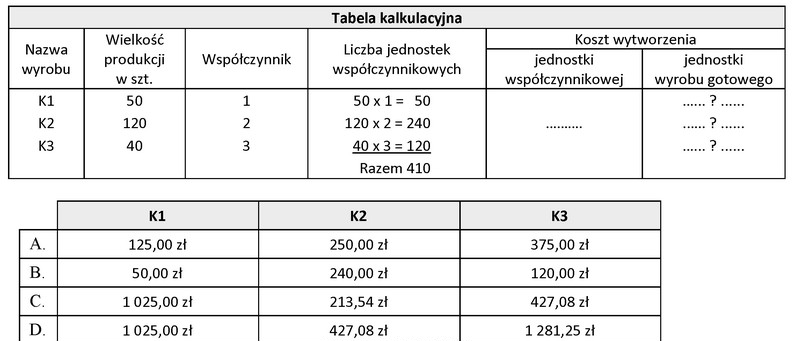

Poprawna odpowiedź A wynika z zastosowania właściwej metody obliczeń kosztów jednostkowych. Koszt wytworzenia wyrobów gotowych należy podzielić przez sumę jednostek współczynnikowych, aby uzyskać koszt jednostkowy. W naszym przypadku całkowity koszt wytworzenia wynosi 51 250,00 zł. Po ustaleniu współczynników jednostkowych dla K1, K2 i K3, obliczamy odpowiednio: dla K1 - 125 zł, dla K2 - 250 zł oraz dla K3 - 375 zł. Takie podejście jest zgodne z zasadami rachunkowości zarządczej, gdzie kluczowe jest precyzyjne obliczanie kosztów w celu podejmowania świadomych decyzji dotyczących cen i rentowności produktów. Przykładowo, w praktyce przedsiębiorstw produkcyjnych, prawidłowe ustalanie kosztów jednostkowych pozwala na efektywniejsze zarządzanie finansami i dostosowywanie strategii sprzedażowych do zmieniającego się rynku.

W przypadku błędnej odpowiedzi, warto zwrócić uwagę na kluczowe elementy procesu obliczania kosztów jednostkowych. Często występującą pomyłką jest nieprawidłowe zrozumienie, jak należy podzielić całkowity koszt wytworzenia. Wiele osób może błędnie przyjąć, że należy podzielić koszt wytworzenia przez ilość wyrobów, zamiast przez sumę jednostek współczynnikowych, co prowadzi do błędnych wyników. Kolejnym typowym błędem jest nieprawidłowe przyporządkowanie współczynników jednostkowych do poszczególnych wyrobów. Niezrozumienie, jak te współczynniki wpływają na końcowy koszt jednostkowy, może prowadzić do niewłaściwych kalkulacji. Warto również zauważyć, że w praktyce decyzyjnej, niewłaściwe obliczenia kosztów mogą skutkować niezadowalającą marżą zysku, a także negatywnie wpłynąć na strategię cenową firmy. Zawsze należy pamiętać, że precyzyjne i zgodne z zasadami kalkulacje są fundamentem efektywnego zarządzania kosztami oraz podejmowania świadomych decyzji biznesowych.