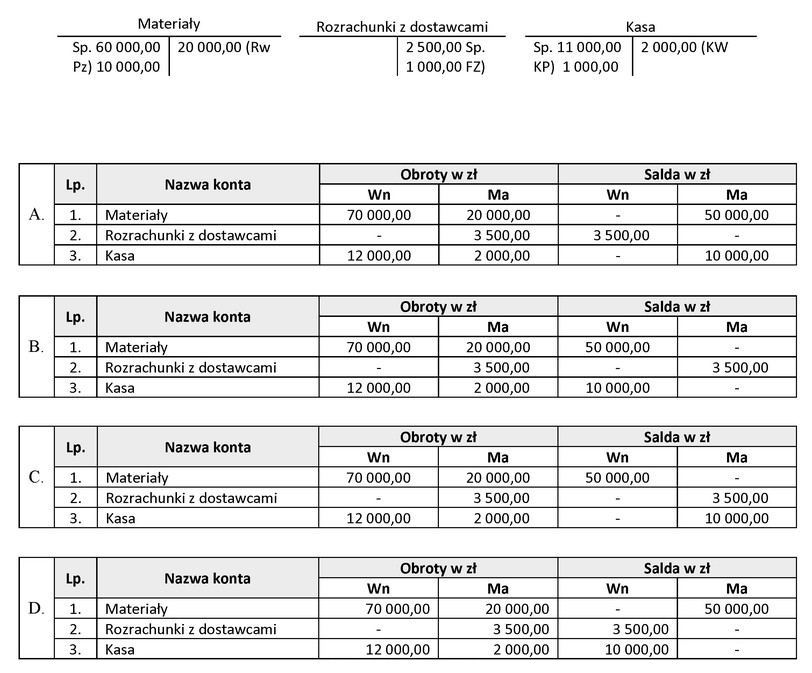

Odpowiedź B jest właściwa, gdyż przedstawione w niej obroty i salda zostały obliczone zgodnie z zasadami rachunkowości. Właściwe zsumowanie obrotów z początkowymi saldami, a następnie odjęcie obrotów z przeciwnej strony skutkuje poprawnym wyliczeniem sald końcowych. Kluczowym aspektem w przygotowaniu zestawienia obrotów i sald jest uwzględnienie wszystkich transakcji, jakie miały miejsce w danym okresie, co pozwala na dokładne odzwierciedlenie stanu konta. W praktyce, prawidłowe zestawienie powinno być zgodne z przyjętymi standardami rachunkowości, co zapewnia wiarygodność prezentowanych danych. W kontekście ewidencji księgowej, istotne jest również regularne weryfikowanie sald kont, co umożliwia identyfikację błędów oraz nieprawidłowości w obiegu dokumentów. Zastosowanie dobrych praktyk w prowadzeniu ewidencji księgowej, takich jak stosowanie systematycznych kontroli wewnętrznych oraz automatyzacja procesów, może znacznie zwiększyć efektywność i dokładność zestawień obrotów i sald.

Wybór innej odpowiedzi świadczy o braku zrozumienia zasadności obliczeń sald oraz obrotów w kontekście ewidencji księgowej. Wiele osób myli pojęcie obrotów z saldami, co prowadzi do błędnych wniosków. W przeciwnych odpowiedziach mogły zostać uwzględnione błędne wartości lub transakcje, które nie powinny były być włączone do zestawienia. Typowy błąd myślowy to nieuwzględnienie transakcji z poprzednich okresów lub błędne sumowanie obrotów, co w efekcie prowadzi do niepoprawnego przedstawienia sald końcowych. Ponadto, niezrozumienie zasady, że obroty z jednej strony konta muszą być zrównoważone przez odpowiednie obroty z drugiej, powoduje dalsze nieścisłości. W rachunkowości kluczowym elementem jest stosowanie się do standardów i procedur, które zapewniają spójność i wiarygodność danych finansowych. Przykładowo, w przypadku zestawienia obrotów i sald, istotne jest, aby wszystkie obroty były zarejestrowane zgodnie z datą ich wystąpienia, co umożliwia prawidłowe rozliczenie na dany okres. Ignorowanie tych zasad prowadzi do poważnych błędów księgowych, które mogą mieć daleko idące konsekwencje dla całej organizacji.