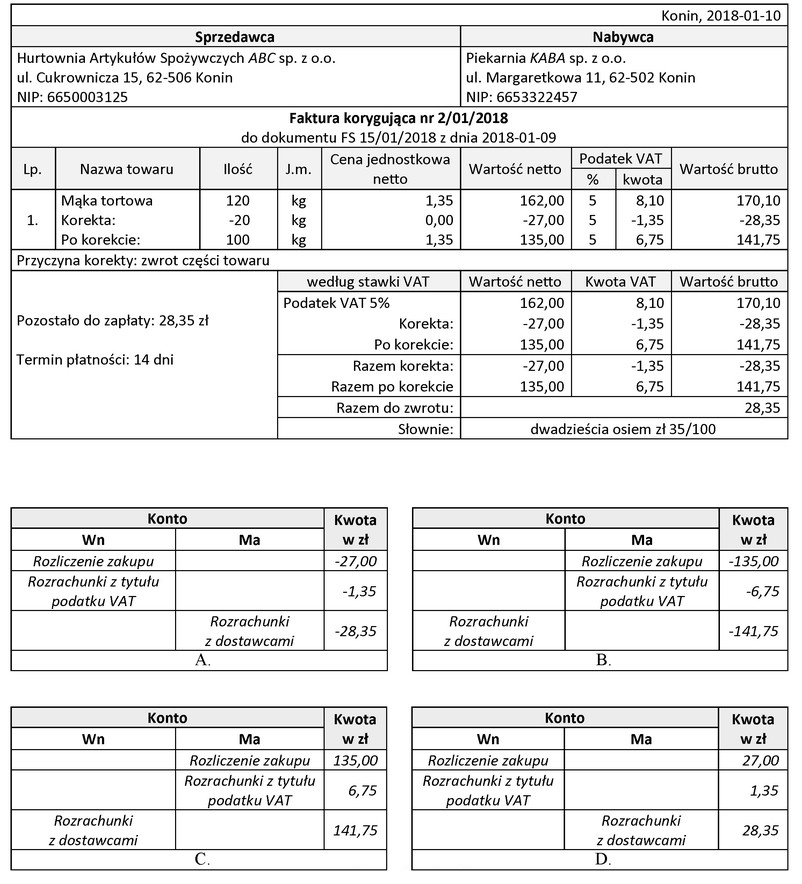

Odpowiedź A jest poprawna, ponieważ dekretacja faktury korygującej wymaga odzwierciedlenia zmniejszenia wartości pierwotnej faktury. W przypadku korekty, wartości netto, VAT i brutto powinny być zapisywane jako wartości ujemne, co odzwierciedla faktyczny stan finansowy po korekcie. W praktyce oznacza to, że jeśli pierwotna faktura miała określoną wartość sprzedaży, to faktura korygująca powinna wskazywać na odpowiednie ujemne wartości, które zmniejszają te pierwotne kwoty. Na przykład, jeśli pierwotna wartość netto wynosiła 1000 zł, a faktura korygująca przewiduje zmniejszenie tej kwoty o 200 zł, to w dekretacji powinna być ujęta kwota -200 zł. Taka procedura jest zgodna z zasadami rachunkowości i standardami sprawozdawczości finansowej, które wymagają rzetelnego przedstawienia stanu aktywów i pasywów. Dobrą praktyką jest również archiwizowanie wszystkich dokumentów związanych z procesem korygowania faktur, co pozwala na ścisłą kontrolę nad zmianami w księgach rachunkowych.

Wybór innej odpowiedzi niż A może wynikać z nieporozumienia dotyczącego księgowania faktur korygujących. Często błędnie zakłada się, że korekta faktury nie musi odzwierciedlać ujemnych wartości, co może prowadzić do niezgodności w księgach rachunkowych. Przykładem błędnego podejścia jest stosowanie wartości dodatnich dla kwot korygujących, co jest niezgodne z zasadami rachunkowości. Taki błąd wynika z braku zrozumienia, że faktura korygująca ma na celu skorygowanie wcześniejszej transakcji, a więc jej wartości muszą być ujemne, aby właściwie odzwierciedlić spadek przychodów czy kosztów. Niekiedy również zdarza się, że osoby odpowiedzialne za księgowość nie są świadome, że każda korekta powinna być odpowiednio uzasadniona i udokumentowana, aby uniknąć niezgodności w sprawozdaniach finansowych. Długoletnia praktyka pokazuje, że nieprawidłowe księgowanie korekt może prowadzić do poważnych problemów w audytach finansowych, a także do naruszeń przepisów podatkowych. Dlatego kluczowe jest, aby każda osoba zajmująca się księgowością rozumiała zasady dekretacji faktur korygujących i stosowała się do nich w praktyce.