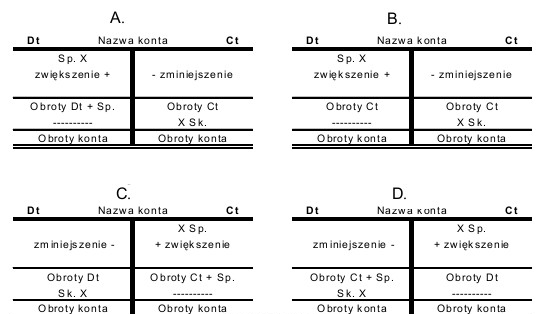

Schemat C przedstawia prawidłowy sposób księgowania przychodów na koncie wynikowym. W praktyce rachunkowej przychody są rejestrowane po stronie kredytowej (Ct), co odzwierciedla przyrost wartości konta, podczas gdy wszelkie zmniejszenia przychodów, takie jak rabaty czy zwroty, księgowane są po stronie debetowej (Dt). Taka konstrukcja konta przychodów jest zgodna z zasadą podwójnego księgowania, która jest fundamentem rachunkowości finansowej. W kontekście standardów rachunkowości, np. MSSF (Międzynarodowe Standardy Sprawozdawczości Finansowej), odpowiednie księgowanie przychodów jest kluczowe dla prawidłowego odzwierciedlenia sytuacji finansowej przedsiębiorstwa. Ważne jest również zrozumienie, że konto przychodów nie powinno mieć salda początkowego, co jest powszechnym błędem w nauce. Zrozumienie funkcji konta wynikowego przychodów może pomóc w lepszym zarządzaniu finansami firmy oraz w analizie jej wyników finansowych.

W przypadku analizy schematów A, B i D, pojawia się szereg nieprawidłowych koncepcji dotyczących funkcjonowania konta wynikowego przychodów. Wiele osób Myli pojęcie salda początkowego z operacjami księgowymi, co prowadzi do błędnych wniosków dotyczących księgowania przychodów. Na przykład, prezentowanie salda początkowego na koncie przychodów jest fundamentalnym nieporozumieniem, ponieważ przychody są generowane w trakcie danego okresu rozrachunkowego i nie powinny być obciążane saldem z poprzednich lat. Schemat A mógłby sugerować, iż przychody są rejestrowane po stronie debetowej, co jest sprzeczne z podstawowymi zasadami rachunkowości. Z kolei schemat B mógłby przedstawiać błędne rozróżnienie między przychodami a kosztami, co prowadzi do zamieszania w analizie finansowej. Warto zwrócić uwagę, że nieprawidłowe księgowanie przychodów może mieć poważne konsekwencje, takie jak błędne sprawozdania finansowe, co w efekcie może prowadzić do nieprawidłowego podejmowania decyzji przez zarząd. Dlatego kluczowe jest zrozumienie, jak właściwie funkcjonuje konto wynikowe przychodów i jakie są jego zasady działania, aby uniknąć typowych pułapek w księgowości.