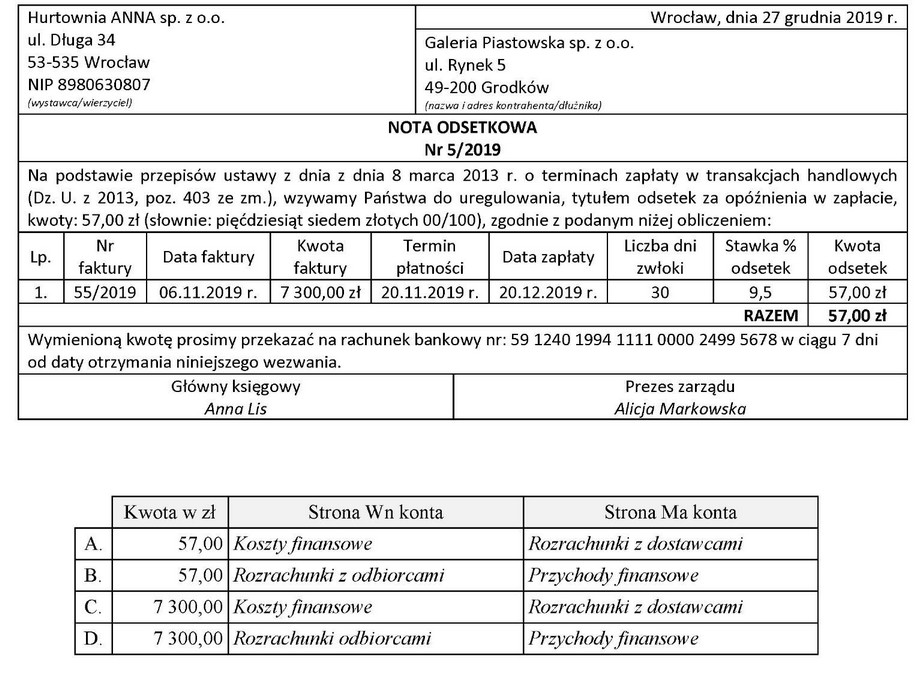

Odpowiedź B jest prawidłowa, ponieważ odsetki za opóźnienie w zapłacie faktury powinny zostać zaksięgowane jako koszt finansowy. W przypadku Hurtowni ANNA sp. z o.o. zapis ten polega na ujęciu odsetek w księgach rachunkowych w ten sposób, że po stronie Wn (debet) zapisujemy "Rozrachunki z odbiorcami", a po stronie Ma (kredyt) "Koszty finansowe". Taki zapis odzwierciedla rzeczywisty stan rozrachunków oraz wpływa na wynik finansowy firmy, ponieważ zwiększa koszty uzyskania przychodu. Zgodnie z Międzynarodowymi Standardami Rachunkowości oraz Ustawą o Rachunkowości, prawidłowe klasyfikowanie kosztów jest kluczowe dla rzetelności sprawozdań finansowych. Przykładowo, w przypadku, gdy firma nie zaksięguje odsetek, może to prowadzić do zafałszowania wyniku finansowego oraz nieprawidłowego obrazu sytuacji majątkowej. Warto zaznaczyć, że dobrze prowadzone księgi rachunkowe mają ogromne znaczenie dla analizy finansowej oraz podejmowania decyzji biznesowych.

Wybór odpowiedzi A, C lub D jest błędny, ponieważ nie uwzględniają one zasadności zaksięgowania odsetek za opóźnienie w sposób zgodny z obowiązującymi standardami rachunkowości. W przypadku odpowiedzi A, możliwe jest, że osoba odpowiadająca błędnie przyjęła, że odsetki powinny być klasyfikowane jako przychód, co jest niezgodne z naturą tych płatności; odsetki za opóźnienie są kosztami, a nie przychodami. Odpowiedzi C i D mogą sugerować niepoprawne klasyfikacje kosztów, na przykład ujęcie ich w inny sposób, co może prowadzić do błędnych obliczeń kosztów całkowitych. Ważne jest, aby zrozumieć, że odsetki związane z nieterminowym regulowaniem zobowiązań powinny być ujęte w księgach jako koszty finansowe, a nie związane z innymi rodzajami rozrachunków. Tego rodzaju błędy w klasyfikacji mogą skutkować nieprawidłowym przedstawieniem sytuacji finansowej przedsiębiorstwa oraz mogą w przyszłości wpłynąć na decyzje inwestycyjne lub kredytowe. W praktyce księgowej, znajomość i umiejętność prawidłowego klasyfikowania rodzajów kosztów jest niezbędna, aby zapewnić zgodność z przepisami, a także aby zachować integralność finansową organizacji.