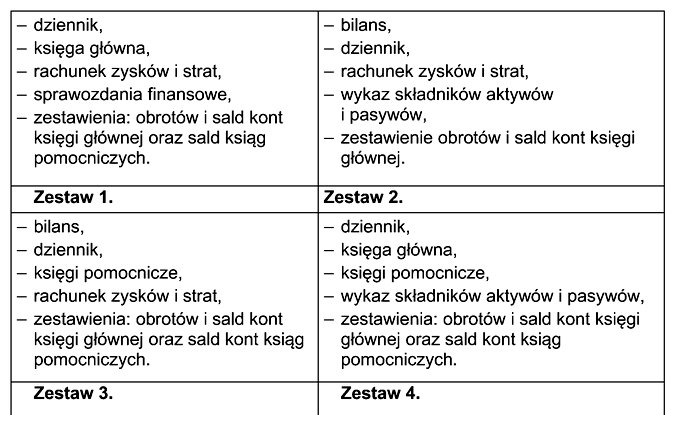

Zestaw 4 jest prawidłowy, ponieważ zawiera wszystkie niezbędne elementy, które powinny być obecne w zgodnie z obowiązującymi przepisami rachunkowości. Prawidłowo prowadzone księgi rachunkowe muszą obejmować dziennik, który rejestruje wszystkie operacje gospodarcze, a także księgę główną, w której zbiera się dane z dziennika, segregując je według kont. Uzupełniające księgi pomocnicze są równie istotne, gdyż pozwalają na bardziej szczegółowe śledzenie poszczególnych kategorii aktywów i pasywów. Ponadto, rachunek zysków i strat oraz bilans, które pokazują wyniki finansowe oraz sytuację majątkową jednostki, są kluczowymi dokumentami w procesie analizy finansowej. Zestawienie obrotów i sald kont księgi głównej oraz sald kont ksiąg pomocniczych jest niezbędnym narzędziem do weryfikacji poprawności danych i zapewnienia spójności w księgowości. Przestrzeganie tych standardów jest niezbędne dla zapewnienia transparentności i rzetelności sprawozdań finansowych, co jest kluczowe zarówno dla zarządzania wewnętrznego, jak i dla interesariuszy zewnętrznych.

Wybór niepoprawnego zestawu sugeruje pewne nieporozumienia dotyczące struktury i wymogów związanych z prowadzeniem ksiąg rachunkowych. Każdy zestaw, który nie zawiera kluczowych elementów, takich jak dziennik czy księga główna, nie spełnia podstawowych wymogów prawnych. Pominięcie któregokolwiek z tych elementów prowadzi do braku możliwości ścisłego monitorowania operacji finansowych, co może skutkować błędami w raportowaniu. Na przykład, jeżeli w zestawie brakuje księg pomocniczych, to utrudnia to szczegółowe śledzenie określonych aktywów czy zobowiązań. Często zdarza się, że osoby zajmujące się rachunkowością mylą pojęcia związane z organizacją dokumentacji finansowej, co skutkuje wyborem niewłaściwych zestawów. Ponadto, odpowiedzi, które nie uwzględniają sprawozdań finansowych, takich jak rachunek zysków i strat oraz bilans, wskazują na brak znajomości podstawowych narzędzi analizy finansowej. Zrozumienie, jakie elementy są niezbędne, jest kluczowe dla poprawnego prowadzenia księgowości i zgodności z przepisami prawa, co ma bezpośredni wpływ na rzetelność finansową organizacji.