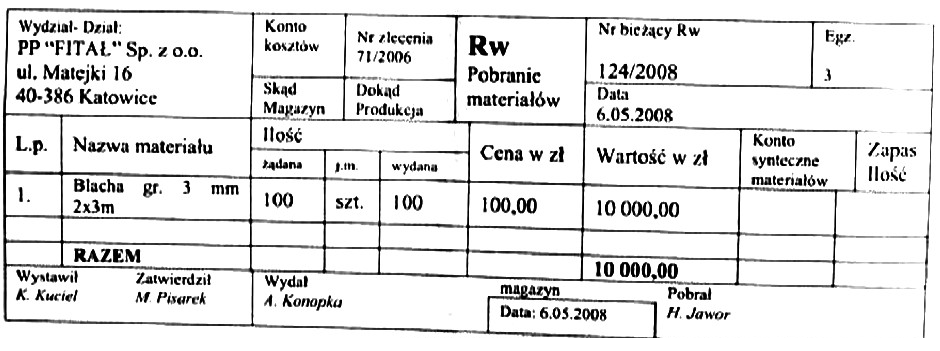

Na jakich kontach księgowych należy zadekretować przedstawiony dowód księgowy?

Odpowiedzi

Informacja zwrotna

Odpowiedź 'Zużycie materiałów' Dt i 'Materiały' Ct jest poprawna, ponieważ prawidłowo odzwierciedla proces księgowania związany z pobraniem materiałów z magazynu do produkcji. Zgodnie z polskimi standardami rachunkowości, przy wydaniu materiałów do produkcji, powinno nastąpić zaksięgowanie ich zużycia na koncie kosztowym, co w tym przypadku oznacza zapis na koncie 'Zużycie materiałów'. Z drugiej strony, konto 'Materiały' na stronie kredytowej (Ct) odzwierciedla zmniejszenie zapasu, który został wydany. Przykład zastosowania tej zasady można zobaczyć w każdej firmie produkcyjnej, gdzie materiał jest przekształcany w produkt. Dobrą praktyką jest regularne monitorowanie stanów magazynowych oraz kontrola kosztów materiałów, co wspiera efektywność zarządzania zasobami. Właściwe stosowanie tych zapisów księgowych pozwala na dokładne śledzenie kosztów produkcji oraz poprawia jakość raportowania finansowego.

Odpowiedzi, które sugerują księgowanie na kontach 'Koszty wydziałowe', 'Koszty zarządu' czy 'Koszty działalności podstawowej', są nieprawidłowe, ponieważ wskazują na błędne zrozumienie natury kosztów związanych z działalnością produkcyjną. Koszty wydziałowe odnoszą się do wydatków związanych z utrzymaniem wydziału produkcyjnego, ale nie są bezpośrednio związane z konkretnym zużyciem materiałów. Z kolei koszty zarządu dotyczą wydatków na administrację i zarządzanie, a nie na proces produkcyjny. Z przeznaczeniem materiałów, które zostały wydane do produkcji, wiąże się ich bezpośrednie zaksięgowanie na koncie 'Zużycie materiałów'. Natomiast konto 'Rozliczenie kosztów' jest używane do alokacji kosztów, a nie do rejestracji wydania materiałów. Typowe błędy myślowe w tym kontekście obejmują mylenie kosztów ogólnych z kosztami bezpośrednimi związanymi z produkcją oraz brak zrozumienia, jak różne konta księgowe pełnią różne funkcje w systemie rachunkowości. Takie pomyłki mogą prowadzić do nieścisłości w księgowaniach, co w konsekwencji wpływa na jakość sprawozdań finansowych oraz na proces podejmowania decyzji w firmie.