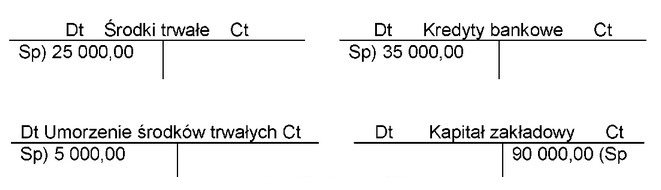

Na których kontach zostały błędnie zapisane salda początkowe?

Odpowiedzi

Informacja zwrotna

Odpowiedź wskazująca na konta "Umorzenie środków trwałych" oraz "Kredyty bankowe" jako źródła błędnych zapisów sald początkowych jest całkowicie poprawna. W księgowości, saldo początkowe na koncie "Umorzenie środków trwałych" powinno być zapisane po stronie kredytowej, ponieważ odzwierciedla to zmniejszenie wartości aktywów związanych z danym środkiem trwałym. Analogicznie, konto "Kredyty bankowe" również ma saldo początkowe po stronie kredytowej, co oznacza zobowiązanie przedsiębiorstwa. Zapisanie tych sald po stronie debetowej prowadzi do zafałszowania rzeczywistej sytuacji finansowej firmy. W praktyce, prawidłowe prowadzenie ksiąg rachunkowych i zapisywanie sald zgodnie z przyjętymi normami jest kluczowe dla dokładności sprawozdań finansowych. Warto również zwrócić uwagę na to, że błędne zapisy mogą prowadzić do trudności w analizie finansowej i podejmowaniu decyzji zarządczych, co z kolei może negatywnie wpłynąć na działalność firmy.

Wybór błędnych odpowiedzi jest często wynikiem niejasności w podstawowych zasadach księgowości. Na przykład, konto "Kapitał zapasowy" jest w zasadzie kontem kapitałowym, które nie powinno być obciążane saldem debetowym, gdyż oznaczałoby to, że kapitał zostałby zredukowany, co w praktyce jest mało prawdopodobne. Właściwe prowadzenie ksiąg wymaga zrozumienia, że każde konto ma swoją specyfikę, a błędne przypisanie salda początkowego może prowadzić do poważnych nieścisłości w raportach finansowych. W przypadku "Środków trwałych", saldo powinno odzwierciedlać wartość nabycia aktywów, które są następnie umarzane w miarę ich użycia. Umorzenie środków trwałych zawsze powinno być rejestrowane po stronie kredytowej, co jest zgodne z zasadą, że zmniejsza ono wartość aktywów. Typowym błędem myślowym jest mylenie debetu z kredytem w kontekście kont zobowiązań, co skutkuje niewłaściwym przedstawieniem sytuacji finansowej firmy. Księgowość opiera się na ścisłych standardach, które muszą być przestrzegane, aby zapewnić wiarygodność i dokładność danych finansowych. Bez zrozumienia tych podstaw, można łatwo wpłynąć na proces podejmowania decyzji zarządczych, co w dłuższej perspektywie może prowadzić do problemów z płynnością finansową oraz braku transparentności w działalności firmy.