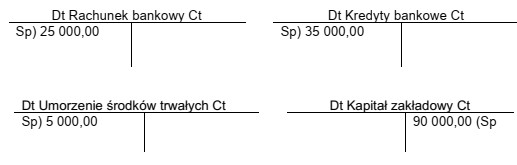

Na których kontach zostały poprawnie zapisane salda początkowe?

Odpowiedzi

Informacja zwrotna

Odpowiedź "Rachunek bankowy, Kapitał zakładowy" jest prawidłowa, ponieważ zgodnie z zasadami rachunkowości, salda początkowe kont muszą być zapisywane w sposób, który odzwierciedla ich charakter. Rachunek bankowy, będący kontem aktywnym, powinien mieć saldo po stronie debetowej (Dt), co oznacza, że na początku okresu posiada środki pieniężne. Z kolei Kapitał zakładowy, jako konto pasywne, powinien mieć saldo po stronie kredytowej (Ct), co wskazuje na źródło finansowania przedsiębiorstwa przez właścicieli. Przykład praktyczny: firma rozpoczynająca działalność wpisuje na Rachunku bankowym kwotę wniesioną przez wspólników, co zwiększa jej płynność finansową, a równocześnie wprowadza odpowiednią kwotę na Kapitale zakładowym, co odzwierciedla zasady dobrego zarządzania finansami. Właściwe przyporządkowanie sald początkowych jest kluczowe dla utrzymania prawidłowych zapisów w księgach rachunkowych i zgodności z Międzynarodowymi Standardami Rachunkowości (MSR).

Zrozumienie, że salda początkowe na kontach muszą być rejestrowane zgodnie z ich charakterystyką, jest kluczowe dla prawidłowego zarządzania finansami przedsiębiorstwa. W kontekście sald początkowych, odpowiedzi takie jak "Umorzenie środków trwałych, Kapitał zakładowy" czy "Kredyty bankowe, Rachunek bankowy" są mylące, ponieważ umorzenie środków trwałych to konto, które odzwierciedla wartość ubytku aktywów trwałych, a kredyty bankowe to zobowiązania. Właściwe podejście do rachunkowości wymaga zrozumienia różnic między kontami aktywnymi a pasywnymi. Przykładowo, przy zapisie salda początkowego kredytów bankowych, które są zobowiązaniem, nie powinno się ich łączyć z kontem aktywnym jak Rachunek bankowy, ponieważ każde z nich ma inną naturę i wpływ na bilans. Typowym błędem myślowym jest mylenie aktywów z pasywami i nieodpowiednie przyporządkowanie sald, co prowadzi do nieprawidłowych wniosków i zapisów w księgach rachunkowych. Zgodność z zasadami rachunkowości i standardami branżowymi, takimi jak Krajowe Standardy Rachunkowości (KSR) czy Międzynarodowe Standardy Rachunkowości (MSR), jest kluczowa dla prawidłowego funkcjonowania firmy i jej transparentności finansowej.