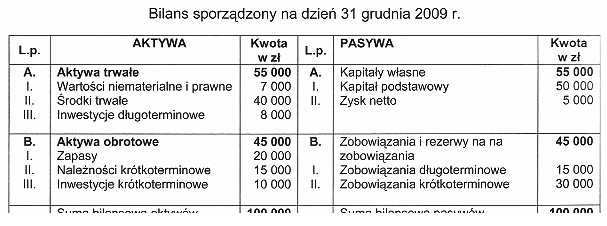

Na podstawie danych zawartych w bilansie aktywa netto stanowią

Odpowiedzi

Informacja zwrotna

Aktywa netto to kluczowy wskaźnik finansowy, który odzwierciedla rzeczywistą wartość majątku firmy po uwzględnieniu jej zobowiązań. W kontekście bilansu, aktywa netto są obliczane poprzez odjęcie od sumy aktywów całkowitych (100 000 zł) wartości zobowiązań (45 000 zł). Otrzymując wynik 55 000 zł, uzyskujemy aktywa netto, które są istotne dla inwestorów i analityków finansowych, ponieważ pokazują, ile kapitału pozostało właścicielom po spłacie długów. Praktyczne zastosowanie tego wskaźnika jest nieocenione w procesach oceny płynności finansowej oraz stabilności przedsiębiorstwa. Warto pamiętać, że w rachunkowości aktywa netto są także podstawą do obliczenia wskaźników takich jak rentowność, oraz oceny zdolności kredytowej firmy. W praktyce przedsiębiorstwa powinny dążyć do zwiększenia aktywów netto poprzez efektywniejsze zarządzanie kosztami oraz optymalizację struktury kapitałowej, co jest zgodne z najlepszymi praktykami w zarządzaniu finansami.

W kontekście podanego pytania, zrozumienie definicji aktywów netto oraz ich obliczeń często prowadzi do nieporozumień. Niekiedy mylnie interpretuje się aktywa netto jako równowartość pasywów, co jest fundamentalnie błędne. Pasiva i aktywa to dwa odrębne elementy bilansu, które się wzajemnie równoważą, ale nie są tożsame. Aktywa netto są definiowane jako różnica między aktywami a ich zobowiązaniami, co wyklucza jakiekolwiek inne interpretacje. Warto także zauważyć, że pomniejszanie aktywów o kapitały własne, jak sugerowane w jednej z odpowiedzi, jest logicznie błędne, ponieważ kapitał własny jest częścią pasywów, a nie aktywów. Obliczenia, które prowadzą do aktywów pomniejszonych o zysk netto, wprowadzają dodatkowe zamieszanie, ponieważ zysk netto nie jest bezpośrednio uwzględniany przy obliczaniu aktywów netto; jest on efektem operacyjnym, a nie składnikiem aktywów. Kluczowym błędem myślowym w takich przypadkach jest pomieszanie pojęć oraz nieprzemyślane wnioskowanie, które prowadzi do mylnych interpretacji bilansu. Zrozumienie podstawowych zasad rachunkowości oraz dokładne analizowanie struktury bilansu jest niezbędne dla poprawnego podejścia do oceny sytuacji finansowej firmy i podejmowania decyzji inwestycyjnych.