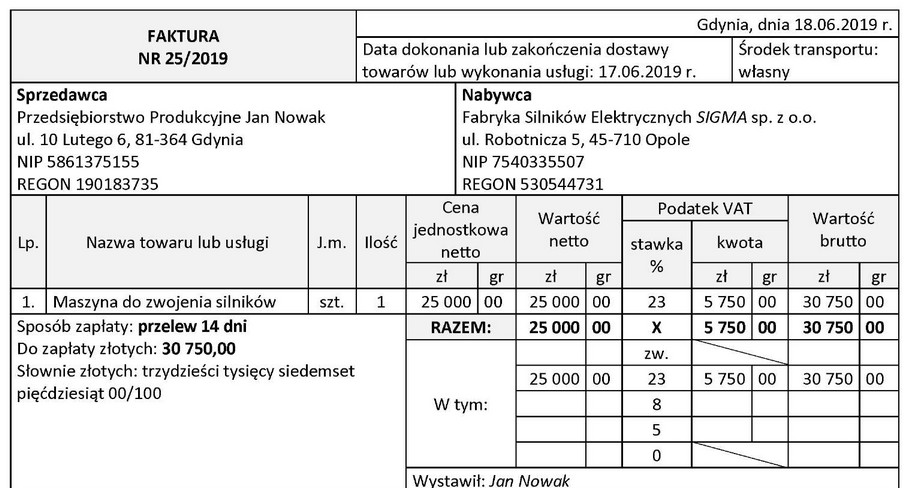

Na podstawie faktury nr 25/2019 w Fabryce Silników Elektrycznych SIGMA sp. z o.o. zostanie zaksięgowana operacja gospodarcza o treści

Odpowiedzi

Informacja zwrotna

Zakup środka trwałego to kluczowy element działalności przedsiębiorstw, który wpływa na ich długoterminowy rozwój. Fabryka Silników Elektrycznych SIGMA sp. z o.o. dokonując zakupu maszyny do zwojenia silników, inwestuje w aktywa, które będą wykorzystywane przez okres dłuższy niż rok. Środki trwałe, takie jak maszyny, są niezbędne dla produkcji i zwiększają zdolności operacyjne firmy. Wartość netto nabycia wynosząca 25 000 zł wskazuje na znaczną inwestycję, co podkreśla istotność zakupu w kontekście strategii rozwoju przedsiębiorstwa. W praktyce, księgowanie zakupu środka trwałego odbywa się przez uznanie aktywów w bilansie oraz rozliczanie amortyzacji w kolejnych okresach, co jest zgodne z Międzynarodowymi Standardami Rachunkowości. Dlatego też, w przypadku faktury nr 25/2019, odpowiedź 'zakup środka trwałego' jest jak najbardziej uzasadniona i zgodna z zasadami rachunkowości.

Wybór odpowiedzi dotyczącej sprzedaży środka trwałego czy zakupu towaru wynika z nieporozumienia dotyczącego klasyfikacji operacji gospodarczych w kontekście rachunkowości. Sprzedaż środka trwałego odnosi się do transakcji, w której firma pozbywa się aktywów trwałych, natomiast zakup towaru dotyczy nabywania zapasów przeznaczonych do dalszej odsprzedaży, co nie ma miejsca w przypadku transakcji dotyczącej maszyny do zwojenia silników. Takie pomyłki często są wynikiem mylenia kategorii aktywów w księgowości. Środki trwałe, takie jak maszyny, nie mogą być traktowane jako towar, ponieważ różnią się one zarówno pod względem funkcji, jak i sposobu księgowania. Ponadto, w kontekście operacji gospodarczych, każde aktywo trwałe powinno być klasyfikowane według jego przeznaczenia w firmie. Nieprawidłowe podejście do klasyfikacji aktywów prowadzi do błędnych wniosków, które mogą negatywnie wpłynąć na analizy finansowe oraz decyzje zarządu. W związku z tym kluczowe jest zrozumienie różnicy między aktywami trwałymi a towarami oraz ich wpływu na procesy rachunkowe w przedsiębiorstwie.