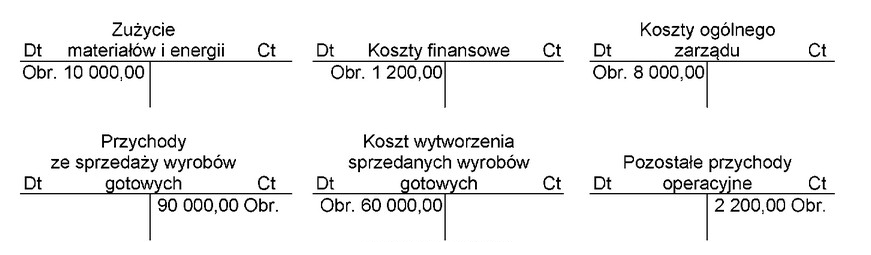

Odpowiedź 23 000,00 zł jest poprawna, ponieważ dokładnie odzwierciedla proces obliczania wyniku finansowego brutto w wariancie kalkulacyjnym. W tym podejściu kluczowe jest zrozumienie, że wynik finansowy brutto oblicza się na podstawie przychodów ze sprzedaży, z których odejmowane są związane z nimi koszty. Należy uwzględnić koszty wytworzenia sprzedanych wyrobów gotowych, które obejmują koszty produkcji, a także wydatki na surowce, materiały i energię. Dodatkowo, istotne są koszty ogólnego zarządu oraz koszty finansowe, które wpływają na ostateczny wynik. Po uwzględnieniu pozostałych przychodów operacyjnych, otrzymany wynik powinien być rzetelnie przedstawiony. Praktyka ta jest zgodna z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), które zalecają transparentność i precyzję w raportowaniu wyników finansowych. Warto również podkreślić, że technika ta pozwala przedsiębiorstwom na lepsze zrozumienie swojej efektywności operacyjnej oraz podejmowanie świadomych decyzji dotyczących przyszłych inwestycji i strategii rozwoju.

Wybór jednej z błędnych odpowiedzi, takich jak 4 860,00 zł, 18 630,00 zł lub 31 000,00 zł, może wynikać z nieprawidłowego zrozumienia kluczowych składników wpływających na wynik finansowy brutto w wariancie kalkulacyjnym. Często pojawiającym się błędem jest pominięcie istotnych kosztów, takich jak koszty wytworzenia sprzedanych wyrobów czy koszty ogólnego zarządu, które są niezbędne do prawidłowego obliczenia wyniku. Osoby podejmujące się tego zadania mogą nie uwzględniać również pozostałych przychodów operacyjnych, co prowadzi do znacznego zaniżenia lub zawyżenia wyników. Dodatkowo, mylne może być założenie, że wynik finansowy brutto oblicza się wyłącznie na podstawie przychodów, co jest dużym uproszczeniem tego procesu. W rzeczywistości wynik ten obejmuje złożony zbiór danych i wymaga skrupulatnego uwzględnienia wszystkich kosztów oraz przychodów. Warto zwrócić uwagę na swoją metodologię obliczeń oraz zrozumieć, że zgodność z uznawanymi standardami oraz dobrą praktyką księgową jest kluczowa dla uzyskania dokładnych wyników finansowych. Niezrozumienie tej zasady może prowadzić do poważnych błędów w sprawozdaniach finansowych, które mogą mieć dalekosiężne konsekwencje dla organizacji.