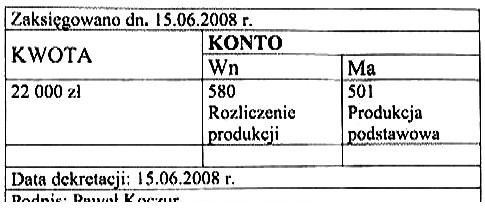

Na podstawie przedstawionego dekretu dowodu księgowego ustal, treść operacji

Odpowiedzi

Informacja zwrotna

Przeksięgowanie rzeczywistego kosztu wytworzenia wyrobów gotowych jest operacją, która ma kluczowe znaczenie w systemie rachunkowości. W przypadku, gdy zakończona produkcja wyrobów gotowych wymaga przeniesienia rzeczywistych kosztów z konta produkcji podstawowej na konto rozliczenia produkcji, jest to zgodne z obowiązującymi standardami rachunkowości. W praktyce, taką operację przeprowadza się, aby zbilansować koszty związane z konkretnymi wyrobami gotowymi. Na przykład, w momencie zakończenia produkcji, przedsiębiorstwo powinno zaktualizować swoje księgi rachunkowe, aby odzwierciedlić rzeczywiste wydatki poniesione na wytworzenie tych wyrobów. Dobrą praktyką jest również monitorowanie tych wartości w celu analizy efektywności produkcji oraz późniejszego ustalania cen sprzedaży. Warto dodać, że takie przeksięgowania są również istotne z perspektywy kontroli kosztów i efektywności operacyjnej.

Nieprawidłowe podejścia przedstawione w dostępnych odpowiedziach wskazują na pewne nieporozumienia związane z procesem księgowania kosztów produkcji. Przyjęcie z produkcji wyrobów gotowych po planowanym koszcie wytworzenia to koncepcja, która nie uwzględnia rzeczywistych wydatków związanych z produkcją, co jest kluczowe dla rzetelnego obrazu finansowego przedsiębiorstwa. Przeniesienie kosztów produkcji podstawowej do rozliczenia, pomimo iż może być użyteczne w niektórych kontekstach, nie jest odpowiednią klasyfikacją w przypadku zakończonej produkcji, ponieważ nie przekazuje informacji o rzeczywistych kosztach. Przeksięgowanie produkcji niezakończonej również jest mylnym podejściem, ponieważ operacja ta dotyczy kosztów, które jeszcze nie zostały zrealizowane. Wszystkie te odpowiedzi pomijają istotny aspekt, którym jest dokładne odzwierciedlenie rzeczywistych kosztów wytworzenia wyrobów gotowych, co jest fundamentalne dla analizy rentowności. Zrozumienie różnic między planowanymi a rzeczywistymi kosztami jest kluczowe w rachunkowości zarządczej, a pominięcie tego aspektu prowadzi do błędnych wniosków i decyzji finansowych. W praktyce, przedsiębiorstwa powinny stawiać na rzeczowe i oparte na faktach podejście do prowadzenia ksiąg rachunkowych, aby uniknąć nieprawidłowości w analizie finansowej.