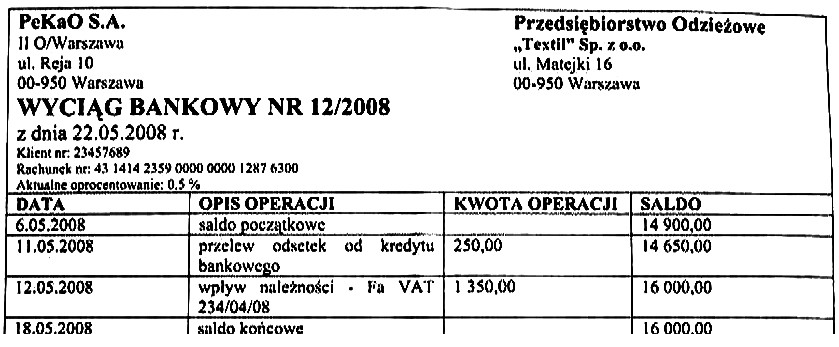

Na podstawie przedstawionego fragmentu wyciągu bankowego dokonano księgowań. Wskaż poprawną ewidencję kwoty 1 350 zł.

Odpowiedzi

Informacja zwrotna

Odpowiedź wskazująca na ewidencję "Rachunek bieżący" Dt i "Rozrachunki z odbiorcami" Ct jest poprawna, ponieważ odzwierciedla rzeczywisty przebieg transakcji. Kiedy otrzymujemy płatność od odbiorcy, automatycznie zwiększa się nasze saldo na rachunku bieżącym, co klasyfikowane jest jako aktywa. W księgowości, zgodnie z zasadą podwójnego zapisu, zwiększenie aktywów (rachunek bieżący) księguje się po stronie winien (Dt). W tym samym czasie, zmniejszenie naszych należności od odbiorców, które jest klasyfikowane jako pasywa, księguje się po stronie ma (Ct). Taki sposób księgowania jest zgodny z ogólnie przyjętymi zasadami rachunkowości, co zapewnia przejrzystość i dokładność ewidencji finansowej. W praktyce, każda transakcja wpływu pieniężnego na rachunek bankowy musi być prawidłowo ewidencjonowana, aby zachować rzetelność dokumentacji, co jest kluczowe przy audytach oraz raportowaniu finansowym.

Wybór ewidencji, która wskazuje na "Rachunek bieżący" Dt i "Przychody finansowe" Ct jest niewłaściwy, ponieważ nie odpowiada rzeczywistości księgowej dotyczącej wpływu płatności od odbiorcy. Przychody finansowe dotyczą transakcji, które generują przychody, a nie wpływów z realizacji wcześniej ustalonych należności. Księgowanie przychodów powinno mieć miejsce w momencie, gdy usługa została świadczona lub towar dostarczony, a nie w momencie przyjęcia płatności. Innym błędnym wyborem jest "Rozrachunki z odbiorcami" Dt i "Rachunek bieżący" Ct, który sugeruje, że należności są zwiększane, podczas gdy powinny być zmniejszane w wyniku otrzymania płatności. Takie podejście myślowe prowadzi do nieprawidłowej ewidencji, co może skutkować niezgodnościami w raportach finansowych oraz niewłaściwym obrazem sytuacji majątkowej firmy. Ważne jest zrozumienie, że ewidencja w księgowości musi być dokładna i zgodna z zasadami podwójnego zapisu, aby zapewnić wiarygodność danych finansowych. Niezrozumienie tych zasad może prowadzić do poważnych błędów w księgowości i konsekwencji prawnych dla firmy.