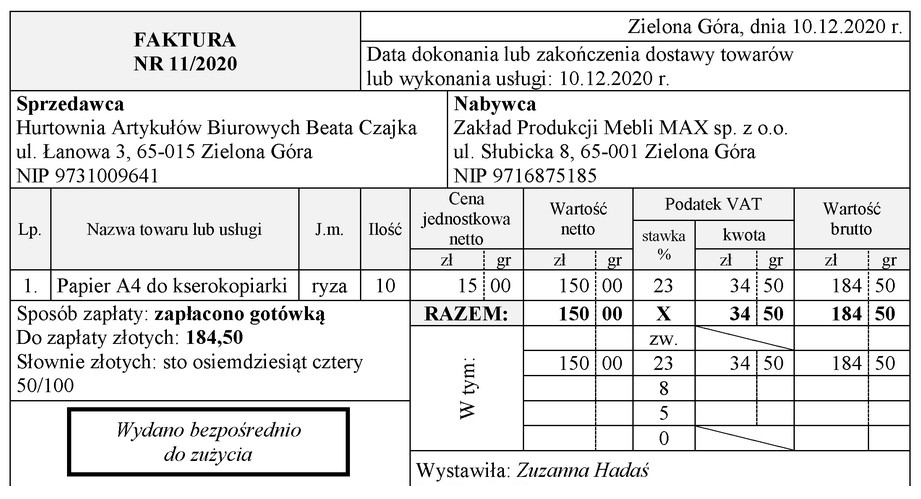

Na podstawie zamieszczonej faktury nr 11/2020 w Zakładzie Produkcji Mebli MAX sp. z o.o. została zaksięgowana operacja gospodarcza o treści

Odpowiedzi

Informacja zwrotna

Odpowiedź jest prawidłowa, ponieważ faktura nr 11/2020 dokumentuje zakup papieru A4, który został opłacony gotówką. To oznacza, że transakcja dotyczyła zakupu materiałów, które zostały natychmiastowo wprowadzone do użycia. W kontekście księgowości i zarządzania zapasami, takie operacje są istotne, ponieważ pomagają w utrzymaniu płynności operacyjnej firmy. Przy zakupie materiałów, które są wykorzystywane na bieżąco, ważne jest, aby odpowiednio je klasyfikować w systemach księgowych, co pozwala na lepsze zarządzanie kosztami oraz zapasami. Dobre praktyki w zakresie księgowości wymagają, aby każda transakcja była udokumentowana zgodnie z obowiązującymi przepisami oraz aby zapewnić przejrzystość operacyjną. W tym przypadku zakup materiałów biurowych wpisuje się w codzienne funkcjonowanie firmy, co jest kluczowe dla jej efektywności.

Wybór niepoprawnych odpowiedzi wynika z kilku typowych błędów myślowych. Przede wszystkim, w przypadku odpowiedzi dotyczących sprzedaży, kluczowe jest zrozumienie, że faktura dokumentuje operację zakupu, a nie sprzedaży. Odpowiedzi sugerujące sprzedaż towarów, które mają być opłacone w późniejszym terminie, nie uwzględniają faktu, że dokument wskazuje na natychmiastową płatność gotówką. Z kolei odpowiedzi dotyczące zakupu towarów z odroczonym terminem płatności są niepoprawne, ponieważ faktura jednoznacznie wskazuje, że zapłata została dokonana od razu. Ważne jest, aby w analizie dokumentów księgowych zwracać uwagę na szczegóły takie jak sposób płatności i przeznaczenie zakupionych materiałów. Niepoprawne odpowiedzi mogą również wynikać z błędnej interpretacji pojęcia „zużycie”. W kontekście faktury, zużycie oznacza, że materiały zostały przekazane do natychmiastowego wykorzystania, a nie odkładane na później, co wyklucza możliwość ich dalszego handlowania lub magazynowania. Zrozumienie tych zasad jest kluczowe dla prawidłowego księgowania operacji gospodarczych oraz zachowania zgodności z przepisami prawa.