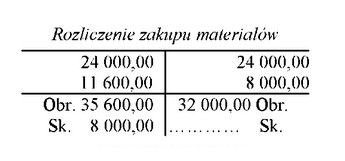

Saldo końcowe materiałów w drodze wynosi 11 600,00 zł, co jest kwotą odzwierciedlającą wartość zakupionych materiałów, które jeszcze nie dotarły do firmy. W kontekście rachunkowości, saldo to jest obliczane na podstawie różnicy pomiędzy obrotami na koncie, gdzie pozycje Ma (wzrost aktywów) oraz Wn (spadek aktywów) odgrywają kluczową rolę. W praktyce, zarządzanie materiałami w drodze jest istotne dla optymalizacji procesów zakupowych i logistycznych. Przykładowo, wiedza na temat wartości materiałów w drodze pozwala na lepsze planowanie przepływów gotówkowych oraz zabezpieczenie odpowiednich zasobów w firmie. Standardy rachunkowości, takie jak MSSF (Międzynarodowe Standardy Sprawozdawczości Finansowej), nakładają obowiązek dokładnego raportowania takich sald, co ma na celu przejrzystość i rzetelność finansową. Wartość ta wpływa również na ocenę kondycji finansowej przedsiębiorstwa oraz jego zdolności do realizacji zobowiązań.

W przypadku błędnych odpowiedzi, takich jak 8 000,00 zł, 3 600,00 zł czy 24 000,00 zł, kluczowym problemem jest nieprawidłowe zrozumienie pojęcia salda końcowego materiałów w drodze. Osoby, które wskazały zbyt niską kwotę, mogą nie uwzględniać wszystkich zakupów, które zostały już zarejestrowane, a jeszcze nie dostarczone do firmy. Saldo to powinno obejmować całkowitą wartość zakupionych materiałów, które są w procesie transportu. Zbyt wysoka wartość, jak 24 000,00 zł, może z kolei wynikać z błędnego dodawania lub z nieprawidłowego uwzględnienia innych aktywów. W rachunkowości szczególną uwagę należy zwracać na dokładne obliczenia, ponieważ nawet niewielkie błędy mogą prowadzić do znaczących nieprawidłowości w sprawozdaniach finansowych. Standardy rachunkowości, takie jak Ustawa o rachunkowości, podkreślają potrzebę precyzyjnego rejestrowania transakcji oraz ich wpływu na bilans przedsiębiorstwa. Zrozumienie zasadności tych wartości jest kluczowe dla analizy finansowej oraz dla podejmowania decyzji dotyczących zakupów i zarządzania zapasami.