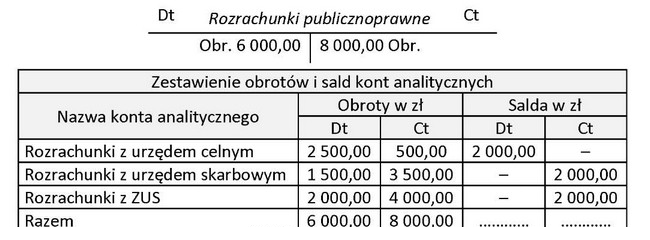

Na podstawie zapisów na koncie Rozrachunki publicznoprawne oraz prowadzonego do tego konta zestawienia obrotów i sald kont analitycznych można stwierdzić, że po zamknięciu konto to wykaże

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź wskazuje, że konto 'Rozrachunki publicznoprawne' po zamknięciu wykaże saldo debetowe w kwocie 2 000,00 zł oraz saldo kredytowe w kwocie 4 000,00 zł. Tego rodzaju konta są kluczowe w rachunkowości, ponieważ pozwalają na monitorowanie zobowiązań publicznoprawnych, takich jak podatki czy składki na ubezpieczenia społeczne. Prawidłowe prowadzenie tego konta jest niezbędne do zgodności z przepisami prawa oraz do prawidłowego rozliczania się z instytucjami publicznymi. W praktyce, saldo debetowe oznacza, że jednostka ma zobowiązania w wysokości 2 000,00 zł, które musi uregulować. Z kolei saldo kredytowe na poziomie 4 000,00 zł sygnalizuje, że jednostka posiada należności lub środki do zwrotu. Kluczowym aspektem jest regularne monitorowanie tych sald oraz ich odpowiednie księgowanie, aby uniknąć nieprawidłowości w rozrachunkach, co jest zgodne z najlepszymi praktykami księgowymi, w tym z zasadami rachunkowości. Prawidłowe zamknięcie tych kont jest również niezbędne do sporządzania rocznych sprawozdań finansowych, co może wpływać na decyzje zarządu oraz inwestorów.

Wybierając jedną z niepoprawnych odpowiedzi, można zrozumieć, jakie błędne założenia mogły prowadzić do takiego wniosku. Na przykład, stwierdzenie, że konto wykaże wyłącznie saldo kredytowe w kwocie 2 000,00 zł, jest niepoprawne, ponieważ sugeruje, że jednostka nie ma żadnych zobowiązań publicznoprawnych, co jest rzadkością w praktyce księgowej. Z kolei przypisanie tylko salda debetowego w kwocie 2 000,00 zł również nie uwzględnia pełnego obrazu zobowiązań i należności, co jest kluczowe dla oceny sytuacji finansowej jednostki. Błąd ten może wynikać z braku zrozumienia, że konta rozrachunkowe zawsze powinny być analizowane w kontekście zarówno sald debetowych, jak i kredytowych. Ponadto, przypisanie większego salda kredytowego niż debetowego, jak w przypadku czwartej odpowiedzi, może prowadzić do błędnych wniosków o stanie finansów jednostki. Tego rodzaju myślenie jest sprzeczne z zasadami rachunkowości, które wymagają, aby każde konto przedstawiało rzetelny obraz aktywów i pasywów. Niezrozumienie zasady równowagi bilansowej oraz wpływu sald na całkowity wynik finansowy może prowadzić do poważnych błędów w raportowaniu, co podkreśla znaczenie starannego analizy obrotów i sald w zarządzaniu finansami.