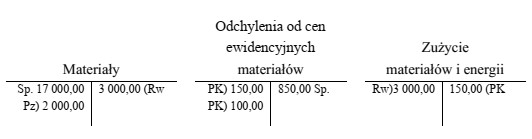

Odpowiedź 15 400,00 zł jest poprawna, ponieważ wartość bilansowa materiałów obliczana jest zgodnie z zasadami rachunkowości, które wymagają uwzględnienia zarówno wartości początkowej, jak i wszelkich odchyleń od cen ewidencyjnych. Wartość początkowa materiałów wynosi 19 000,00 zł. Po odjęciu wartości zużytych materiałów, które są ewidencjonowane na poziomie 3 000,00 zł, otrzymujemy kwotę 16 000,00 zł. Następnie, aby uzyskać wartość bilansową, należy uwzględnić odchylenia od cen ewidencyjnych, które w tym przypadku wynosiły -600,00 zł. Odejmując tę wartość od kwoty 16 000,00 zł, otrzymujemy finalną wartość bilansową materiałów równą 15 400,00 zł. Zastosowanie tej metody jest zgodne z Międzynarodowymi Standardami Rachunkowości, które zakładają, że wartość bilansowa powinna odzwierciedlać realistyczną wartość posiadanych aktywów, biorąc pod uwagę wszelkie zmiany w ich wycenie. Wiedza na temat metod wyceny aktywów jest kluczowa dla prawidłowego zarządzania finansami przedsiębiorstwa.

Wybór jednej z niepoprawnych odpowiedzi wskazuje na nieporozumienie dotyczące kluczowych elementów obliczania wartości bilansowej materiałów. Wartość bilansowa jest wartością, którą przedsiębiorstwo przypisuje swoim aktywom, a jej ustalenie powinno opierać się na solidnych zasadach rachunkowości. Odpowiedzi takie jak 12 400,00 zł, 16 600,00 zł czy 16 000,00 zł wynikają z błędnych założeń. Przykładowo, wartość 16 000,00 zł, mimo że bliska poprawnej odpowiedzi, nie uwzględnia odchyleń od cen ewidencyjnych, co jest fundamentalnym krokiem w procesie obliczeniowym. Dla przyszłych analiz finansowych kluczowe jest, aby wycena materiałów brała pod uwagę nie tylko ich wartość początkową, ale również wszelkie zmiany w ich wycenie, co ma wpływ na finalny bilans. Z kolei odpowiedź 12 400,00 zł może sugerować, że wartości zużytych materiałów zostały zaniżone, co prowadzi do błędnego ustalenia ceny końcowej. Takie podejście może wprowadzać w błąd i prowadzić do niewłaściwych decyzji finansowych. Aby poprawić zrozumienie tego tematu, zaleca się dokładne zapoznanie się z zasadami dotyczącymi ewidencjonowania i wyceny aktywów, co jest zgodne ze standardami rachunkowości i dobrymi praktykami w branży. Błędy w obliczeniach mogą prowadzić do znaczących konsekwencji finansowych, dlatego tak istotne jest stosowanie się do ustalonych regulacji.