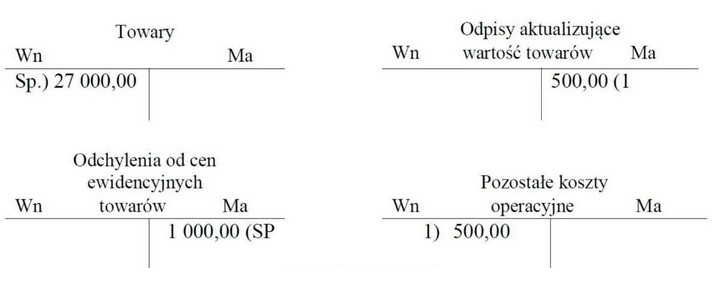

Odpowiedź 25 500,00 zł jest prawidłowa, ponieważ ustalenie wartości towarów na dzień bilansowy wymaga uwzględnienia kilku kluczowych elementów księgowych. Przede wszystkim, wartość początkowa towarów stanowi punkt wyjścia dla obliczeń. Następnie, aby uzyskać rzeczywistą wartość, należy odjąć odpisy aktualizujące, które są stosowane w celu dostosowania wartości do aktualnych warunków rynkowych. To podejście odzwierciedla zasady przyjęte w Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF), które zalecają stosowanie metody kosztu historycznego z aktualizacjami w odniesieniu do wartości rynkowej. W praktyce, na przykład, jeśli firma nabyła towary za 30 000,00 zł, ale z biegiem czasu ich wartość rynkowa spadła na skutek zmiany popytu, odpis aktualizujący wynoszący 4 500,00 zł powinien zostać uwzględniony, co da nam wartość 25 500,00 zł. Taki proces jest fundamentalny dla dokładności bilansu i wiarygodności prezentowanych danych finansowych.

Wybór wartości 26 500,00 zł, 25 000,00 zł lub 27 000,00 zł odzwierciedla typowe nieporozumienia dotyczące metody obliczania wartości towarów na dzień bilansowy. W przypadku 26 500,00 zł można zauważyć, że ta kwota mogła zostać obliczona przez nieuwzględnienie odpowiednich odpisów aktualizujących. Taki błąd myślowy jest powszechny, ponieważ niektórzy mogą zakładać, że wartość początkowa towarów powinna być traktowana jako wartość końcowa, co jest niezgodne z praktyką księgowości, która wymaga dostosowania wartości na podstawie rzeczywistych okoliczności rynkowych. Z kolei 25 000,00 zł może być wynikiem błędnego odjęcia niewłaściwych odpisów, co sugeruje, że zastosowane pomniejsze odpisy były zbyt wysokie lub nieodpowiednio oszacowane, co prowadzi do niedoszacowania wartości towarów. W przypadku 27 000,00 zł z kolei możemy mieć do czynienia z pomyleniem wartości początkowej z wartością ewidencyjną, co również jest klasycznym przykładem braku zrozumienia różnicy między kosztami nabycia a wartościami rynkowymi. Zrozumienie metodologii ustalania wartości towarów i wpływu odpisów na tę wartość jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych i sporządzania rzetelnych sprawozdań finansowych.