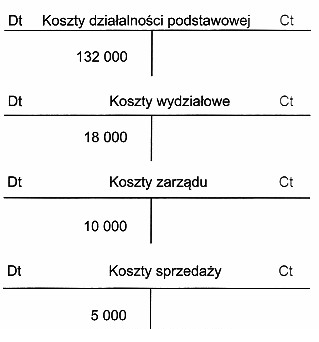

Jednostkowy koszt wytworzenia kserokopiarki wynosi 1 500 zł, co zostało obliczone na podstawie kosztów bezpośrednich związanych z produkcją. Aby ustalić jednostkowy koszt, należy zsumować wszystkie koszty produkcji, w tym koszty materiałów, koszty pracy oraz koszty wydziałowe, a następnie podzielić tę sumę przez liczbę wyprodukowanych jednostek. W tym przypadku, przy 100 wyprodukowanych kserokopiarkach, łączny koszt produkcji wynosi 150 000 zł, co daje koszt jednostkowy na poziomie 1 500 zł. Takie podejście jest zgodne z zasadami rachunkowości zarządczej, które wskazują, że do kosztów wytworzenia nie wlicza się kosztów zarządu ani sprzedaży. Przykładowo, w praktyce przedsiębiorstwa produkcyjne korzystają z tego podejścia, aby efektywnie zarządzać kosztami i ustalać ceny sprzedaży, co pozwala na osiągnięcie rentowności. Dobrą praktyką jest również regularne monitorowanie kosztów wytwarzania, co umożliwia szybkie reagowanie na zmiany w kosztach materiałów czy wynagrodzeń.

Pojęcie jednostkowego kosztu wytworzenia jest kluczowe dla analizy finansowej przedsiębiorstw produkcyjnych. W przypadku, gdy odpowiedzi wskazują na inne kwoty, możemy zauważyć typowe błędy w rozumieniu wydatków związanych z produkcją. Często myli się koszty jednostkowe z kosztami ogólnymi, co prowadzi do nieprawidłowego ustalania cen produktów. Koszt wytworzenia powinien obejmować jedynie wydatki bezpośrednio związane z produkcją, takie jak materiały oraz praca, a nie koszty zarządu czy sprzedaży. Dlatego nieprawidłowe odpowiedzi mogą wynikać z omyłkowego wliczania tych ostatnich do całkowitych kosztów produkcji. To prowadzi do zawyżania jednostkowego kosztu wytworzenia i tym samym błędnych decyzji cenowych. W praktyce, niezbędne jest, aby przedsiębiorstwa stosowały jasne zasady klasyfikacji kosztów i regularnie analizowały swoje wydatki. Prawidłowe podejście do ustalania kosztów produkcji jest podstawowym elementem efektywnego zarządzania finansami, co umożliwia podejmowanie świadomych decyzji strategicznych.