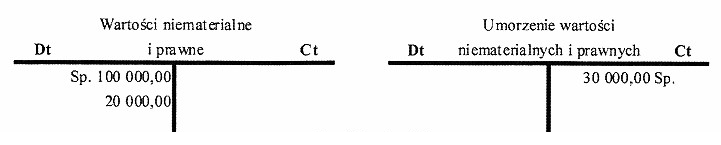

Poprawna odpowiedź wynika z podstawowych zasad ustalania wartości księgowej wartości niematerialnych i prawnych. Wartość księgowa na dzień bilansowy jest obliczana poprzez dodanie wartości początkowej oraz dokonanych zakupów, a następnie odjęcie umorzeń. W tym przypadku wartość początkowa wynosi 100 000,00 zł, a zakupy w wysokości 20 000,00 zł podnoszą tę wartość do 120 000,00 zł. Następnie, umorzenia w wysokości 30 000,00 zł obniżają tę wartość do 90 000,00 zł. Takie podejście jest zgodne z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), które nakładają obowiązek ujęcia wartości niematerialnych i prawnych w bilansie według zasady kosztu historycznego, skorygowanego o umorzenia. W praktyce, zrozumienie tego procesu jest kluczowe dla prawidłowego przedstawienia sytuacji finansowej przedsiębiorstwa oraz dla podejmowania decyzji dotyczących inwestycji w dobra niematerialne, takie jak patenty czy licencje.

Błędne odpowiedzi, mimo że mogą wydawać się logiczne, opierają się na nieprawidłowej interpretacji zasad ustalania wartości księgowej. Wartość księgowa wartości niematerialnych i prawnych nie może być określona tylko na podstawie jednego z czynników, takich jak umorzenia czy zakupy. Na przykład, podanie wartości 70 000,00 zł sugeruje, że umorzenia zostały zbyt mocno uwzględnione, co może prowadzić do zaniżenia rzeczywistej wartości aktywów. Również wartość 120 000,00 zł ignoruje kluczowy krok odjęcia umorzeń, co jest fundamentalnym elementem procesu wyceny. Inna błędna odpowiedź, 20 000,00 zł, wskazuje na całkowite nieuznanie wartości początkowej, co jest zupełnie niezgodne z podstawowymi zasadami rachunkowości. Warto zauważyć, że każdy z tych błędów może wynikać z braku zrozumienia, jak różne elementy wpływają na końcową wartość księgową. Kiedy zrozumiemy, że wartość księgowa to suma wszystkich składników, która uwzględnia zarówno zakupy, jak i umorzenia, uzyskamy pełny obraz sytuacji finansowej firmy. Przy ustalaniu wartości niematerialnych i prawnych, warto także pamiętać o zasadzie ostrożności, która wymaga, aby nie przeszacowywać aktywów w bilansie.