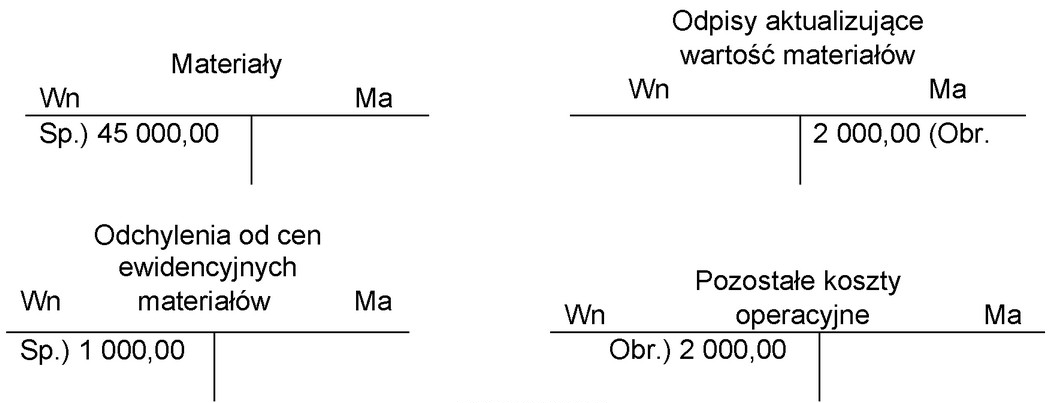

Odpowiedź 44 000,00 zł jest prawidłowa, ponieważ do ustalenia wartości materiałów na dzień bilansowy należy wziąć pod uwagę początkową wartość materiałów wynoszącą 45 000,00 zł oraz odchylenia od cen ewidencyjnych w wysokości 1 000,00 zł. W praktyce, odpisy aktualizujące wartość materiałów w wysokości 2 000,00 zł są już uwzględnione w początkowej wartości, co oznacza, że nie należy ich odejmować ponownie. Wartość bilansowa powinna odzwierciedlać rzeczywistą wartość posiadanych materiałów w danym momencie, co jest zgodne z zasadami rachunkowości i standardami sprawozdawczości finansowej. Wartości te są kluczowe dla prawidłowego zestawienia bilansu, a ich niedokładne ustalenie może prowadzić do błędnych analiz finansowych. Przykładowo, w praktyce przedsiębiorstwa stosują różne metody wyceny zapasów, takie jak FIFO (pierwsze przyszło – pierwsze wyszło) czy LIFO (ostatnie przyszło – pierwsze wyszło), co wpływa na wartość ewidencyjną, a tym samym na ostateczną wartość materiałów na dzień bilansowy.

Wybór innej wartości jako odpowiedzi na pytanie o wartość materiałów na dzień bilansowy może prowadzić do poważnych nieporozumień i błędnych wniosków. Na przykład, wartość 43 000,00 zł może wydawać się atrakcyjna, lecz nie uwzględnia kluczowych elementów wpływających na ustalenie prawidłowej wartości materiałów. Warto pamiętać, że nie można po prostu odjąć od początkowej wartości 45 000,00 zł arbitralnie wybranej kwoty, jak 2 000,00 zł, bez umiejętności analizy wszystkich istotnych czynników. Ponadto, warto zauważyć, że nie wszystkie koszty operacyjne powinny być brane pod uwagę przy wyliczaniu wartości materiałów, co często jest mylnie interpretowane. Odpowiedzi 48 000,00 zł oraz 45 000,00 zł także nie odzwierciedlają rzeczywistej sytuacji – pierwsza sugeruje, że wartość materiałów wzrosła, co jest sprzeczne z zasadą obiektywnej wyceny, a druga po prostu nie uwzględnia różnych odchyleń, które powinny być skorygowane. Tego rodzaju pomyłki można często zauważyć u osób, które nie mają dostatecznej wiedzy na temat zasad rachunkowości lub pomijają istotne analizy. Dlatego kluczowe jest, aby przyswoić sobie zasady wyceny i ich zastosowanie w praktyce, a także zrozumieć, jak ważne jest dokładne ustalenie wartości materiałów w kontekście całego bilansu przedsiębiorstwa.