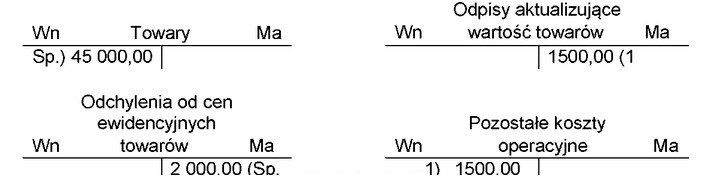

Poprawna odpowiedź 41 500,00 zł wynika z prawidłowego podejścia do ustalania wartości towarów na dzień bilansowy. Wartość ta powinna być określona na podstawie ceny ewidencyjnej towarów oraz uwzględnienia ewentualnych odpisów aktualizujących, które wynikają z obniżenia wartości towarów. W praktyce oznacza to, że już w momencie naliczania wartości zapasów, przedsiębiorstwa powinny stosować zasady określone w Międzynarodowych Standardach Rachunkowości (MSR) oraz ustawodawstwie krajowym, które precyzują, że należy uwzględnić wszelkie koszty związane z utrzymywaniem i przechowywaniem towarów. Dobrą praktyką jest również prowadzenie ewidencji, która pozwala na bieżąco monitorować wartość towarów. Wartość zapasów powinna być regularnie aktualizowana, aby odzwierciedlała rzeczywisty stan majątku. Taka metodologia nie tylko zwiększa rzetelność sprawozdań finansowych, ale również wspomaga podejmowanie decyzji zarządczych w zakresie gospodarki zapasami.

Wartości 45 000,00 zł, 43 000,00 zł oraz 43 500,00 zł nie są zgodne z przyjętymi zasadami ustalania wartości towarów na dzień bilansowy z kilku powodów. Po pierwsze, gdy przedsiębiorstwo ustala wartość towarów, kluczowe jest uwzględnienie odpisów aktualizujących, które mają na celu odzwierciedlenie ewentualnych strat wartości rynkowej towarów. Przyjęcie wartości 45 000,00 zł ignoruje te odpisy, co może prowadzić do przeszacowania aktywów w bilansie. Z kolei 43 000,00 zł oraz 43 500,00 zł również nie uwzględniają pełnej analizy odchyleń od cen ewidencyjnych, co jest niezgodne z efektywnym zarządzaniem zapasami. W praktyce błędne wartości mogą wynikać z braku ścisłej kontroli nad zmieniającymi się cenami towarów, a także z niedostatecznej analizy kosztów związanych z ich obiegiem. Często takich błędów można uniknąć, stosując regularne audyty oraz aktualizacje ewidencji zgodnie z obowiązującymi standardami rachunkowości. Nieprawidłowe podejście do obliczeń wartości towarów może również prowadzić do niewłaściwych decyzji zarządczych, co w konsekwencji wpływa na sytuację finansową całego przedsiębiorstwa. Dlatego ważne jest, aby przy ustalaniu wartości zapasów kierować się zasadami rzetelności oraz przejrzystości.